在2012年11月份苏富比和佳士得的夜场拍卖会上,我开始感觉到情况不妙。在现代和当代艺术品拍卖中,如果不是顶级画作,便只能黯然靠边站。许多拍品以最低评估价成交,表明拍卖者非常希望脱手。在苏富比的当代艺术品拍卖会上,一半以上的拍品以等于或低于最低评估价的价格成交甚至流拍。

这种情况已很明显。但报道苏富比晚场拍卖会的《纽约时报》记者居然在文章中称拍卖会大获成功。事实上,获得巨大成功的只是罗斯科(Rothko)和沃霍尔(Warhol)的几幅作品。永远不要相信艺术品可以成为像苹果和谷歌股票那样的流动性资产。

艺术品市场的这种见顶态势是否会转移到股市、优质房地产甚至黄金和石油上来呢?绝对不会!与艺术品相比,股市目前估值仍然相当便宜。石油与全球生产总值的增长势头密切相关。而且石油供应充裕。纽约市豪华公寓的供应几乎没有。至于黄金,金价通常与美元走势呈负相关。随着美元走强,金价就会相应下跌。

在金融市场上,我看到见顶态势的只有美国国债和AAA级公司债券。除非美国出现严重的经济衰退,否则持有债券就如同一手必输无疑烂牌。艺术品拍卖商总是低声宣布“流拍”,希望没有人对此引起注意。

在1929年黑色星期五的前夕,意大利文艺复兴时期画作的价格急剧攀升,而这可以“归功于”十多位华尔街大佬,其中包括安德鲁·梅隆(Andrew Mellon)、朱尔斯·贝奇(Jules Bache)、奥托·卡恩(Otto Kahn)、本杰明·奥特曼(Benjamin Altman)、所罗门·古根海姆(Solomon Guggenheim)、塞缪尔·克雷斯(Samuel Kress)、亨利·弗里克(Henry Frick)、彼得·怀德纳(Peter Widener),此外还有诸如埃德塞尔·福特(Edsel Ford)和巴伦·冯·蒂森(Baron von Thyssen)等实业家。约翰·摩根也在其中,后来还有约翰·保罗·盖蒂(John Paul Getty)。梅隆掏出近100万美元买下拉斐尔的《阿尔巴圣母》(Madonna of the House of Alba),创二十年代单幅画作的最高成交价格。

同样,今天的当代和现代艺术市场也是由类似的一批亿万富豪所推动的,他们在苏富比和佳士得的夜场拍卖会上豪气冲天。诸如史蒂夫·科恩(Steve Cohen)、艾利·布罗德(Eli Broad)及史蒂夫·韦恩(Steve Wynn)以及利昂·布莱克(Leon Black)和弗朗索瓦·皮诺(François Pinault)等名字就会浮现在脑海中。

布罗德和皮诺都是伟大的收藏家,他们自七十年代起就开始全身投入其中。而现在,那些暴发户——俄罗斯、亚洲及欧洲的参与者正在出手购买沃霍尔的毛泽东画像、著名波普艺术家杰夫·昆斯(Jeff Koons)高度抛光的郁金香不锈钢雕像、里希特(Richter)用涂刮板(squeegee)创作的彩色油画以及马克·罗斯科那色彩朦胧、宛如生物形态云的画作。

任何有能力的人都会争夺偶尔拿出来拍卖的杰克逊·波洛克(Jackson Pollock)、弗朗西斯·培根(Francis Bacon)及弗朗茨·克莱恩(Franz Kline)的作品。莉莉·萨夫拉(Lily Safra)在继承了她银行家丈夫的财产之后,以超过1亿美元的天价买下了瑞士艺术家贾科梅蒂(Giacometti)被视为20世纪现代艺术象征的雕塑作品《行走的人》(Walking Man),他们正在毁掉像我这样可怜的傻瓜所钟爱的艺术品市场。

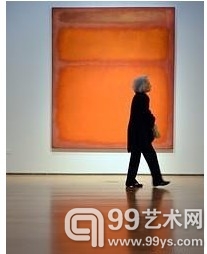

马克·罗斯科的油画《1号(皇家红和蓝)》(No. 1 (Royal Red and Blue))去年11月份在苏富比拍卖会上以7,500万美元的天价成交,而1954年我曾在纽约贝蒂-帕尔森画廊(Betty Parson’s gallery)为罗斯科举办的画展上偶然看到这幅画作,当时其售价是1,200美元。贝蒂主动提出让我以每月支付100美元的方式买下。但那时我刚从朝鲜战场返回美国,没有住房,没有工作,兜里只有500美元,所以我没敢接手。

在五六十年代,大纽约地区的当代艺术品收藏家不会超过50人。在沿着第57街开设的一家家画廊里,你在电梯里点头打招呼的都是那些个老面孔。等待佩斯(Pace)或卡斯泰利(Castelli)作品的收藏家名单上不会超过50人。艺术品经纪人托尼·多菲(Tony d’Offay)在他于1990年举办的里希特艺术作品展会上采取了先到先得的办法。当时里希特作品的售价都是10万美元。愚蠢的是,我拒绝买入这些作品,认为它们只不过是些漂亮地涂鸦而已。

在八十年代,如果你的财富达到2.5亿美元的话,就能登上福布斯的美国400富豪榜了。

在过去几十年里,但凡那些购买、收藏了自己提供经纪服务的艺术家作品的画廊老板,最终都因此变得非常富有。在这方面我想到了托尼·多菲、伊莲娜·索纳本德(Ileana Sonnabend)及皮埃尔·马蒂斯(Pierre Matisse),他们都热爱并且娇宠自己的艺术家,许多艺术家每月从他们那里获得生活津贴,以此维持生活和艺术创作。这些画廊老板终身珍藏这些作品,就像巴菲特“买入并长期持有”的股票投资之道。

在艺术鉴赏力及其“二次导数”——未来巨大收益方面,要说的有很多。几年前,当我给麦克·米尔肯(Mike Milken)看约翰·张伯伦(John Chamberlain)用压碎的废旧金属创作的雕塑的照片时,我曾说:“一个时代的垃圾成为下一个时代的艺术。”米尔肯打趣说:“反过来也一样。”

我看到过的有关艺术品价格的研究报告显示,过去几个世纪以来,艺术品的投资回报大致上是在跟随货币市场的投资回报。艺术品每年的投资回报率为低个位数,但在过去的10年里,我们许多人视之为浪费金钱的那些褒贬不一的当代艺术作品竟然升值了1,000%。

苹果股票也上涨了1,000%,但你无法欣喜地把苹果股票挂在墙上观赏。在过去的11年里,股市本身的年均回报率只有区区3%。我们都只是股票经纪人营收账薄上的数字而已,其中大多都是沉默的投资者,沉默的输家。在投资方面最大的问题并不总是拥有哪只股票,而是把钱投在哪里。自2008年以来,价值线指数(Value Line Index)的投资回报率相比海外市场高出50%。

我无法找到在过去10年(甚至50年)里艺术品价格与标普500指数之间存在的任何联系,这并不是说未来这两者之间不会更加紧密地联系在一起。在接下来的10年里,在硅谷、自然资源、零售业、对冲基金管理、私募股权投资及诸如谷歌和Facebook等互联网初创公司上获得的巨额财富似乎很可能会“安然无恙”,甚至有可能进一步增值。

这些领域的大佬们或许会把自己10%的财富分配在艺术品上,另外10%分配在黄金上,30%分配在新兴市场上,而其余50%则留在美国股市、风险投资、房地产及高收益债券上。今天,公众对股票投资感到困惑和无力。别指望用于股票市场投资的现金流会出现任何激增。在市场创出新高并且吸引大众投资者之前,目前的投资环境只是给专业人士提供的舞台。

为什么懦夫应该在股市上获得成功呢?在过去的五年里,就连专业投资者都很难跟上股指表现,尤其是2012年。我的肚脐告诉我,今年值得投资的是股票和垃圾债券。它们目前的估值合理,而且各大公司无法永远维持利用不足的资本结构。他们将会回购更多的股票。

相反,艺术品的市场供应正如雨后春笋般急剧增加,以此来满足财富寡头的需求。那些著名的画家和雕塑家正在纷纷扩大各自的创作室,聘请大量助手。他们已从杰夫·昆斯(Jeff Koons)、达明安·赫斯特(Damien Hirst)甚至达芬奇和米开朗基罗身上学到了东西。

市场所需要的艺术家迟早会粗制滥造出一大批千篇一律的作品。市场意识到这点之后,艺术品价格就会见顶,然后下滑。西斯廷教堂的壁画并非在一夜之间创作完成的,而且永远也不会拿出来出售。沃霍尔和巴斯奎特的许多作品只需几小时就创作完成了。画笔嗖嗖几下,粗制滥造的作品就完成了,然后便拿出去卖给现成的收藏者。

伯纳德·贝伦森(Bernard Berenson)做了一辈子的艺术鉴赏家,他鄙视德国、美国、英国的学者,就像我避开市场专家那样。对于贝伦森而言,观赏画作永远是一种情感体验,一个新的发现,然后才能和杜乔(Duccio)、马萨乔(Masaccio)和乔托(Giotto)、波提切利(Botticelli)、泰坦(Titan)、达芬奇和米开朗基罗等艺术大师的意大利文艺复兴时期绘画作品连续成统一体。

经过七十多年,贝伦森建立了一个藏有34,000册书的图书馆,但他告诉我们,不要把太多的时间浪费在阅读有关画作的书籍上,而是应该亲眼观赏画作。这有一个不错的大致测定办法,那就是在观赏画作时,你对生活是否产生了新的感悟。

奇怪的是,贝伦森对印象派几乎没有任何热情,他对马蒂斯持褒贬中立的态度,但喜欢德加(Dégas)。他出生于1865年,在1959年去世,因此在世时亲眼看到了50年代初抽象表现主义的发展,但从来没有予以关注。我只能想象他会对极简主义艺术、几何抽象艺术、欧普艺术及沃霍尔和李奇登斯坦(Lichtenstein)的波普艺术持有反感的态度。没有人是完美的!

米开朗基罗的《最后的审判》(The Last Judgment)所散发出来的能量是永恒的。我试图以同样的方式来购买股票。是的,我进行尽职调查,但我考虑购买的那只股票必须在企业活力、在宏观环境中的地位以及特殊经营能力方面令我兴奋。

我的股票投资名单中仍然包括谷歌、苹果、摩根大通、高盛、吉利德科学(Gilead Sciences)和迪士尼。最近我增加了皮博迪能源(Peabody Energy)、淡水河谷(Vale S.A.)及沃尔特能源(Walter Energy)。随着中国GDP增长回暖,上述三只资源类股票是押注冶金煤及铁矿石价格回升的投资选择。此外,我还持有许多通用汽车股票,所有人都忽略或者厌恶这只股票。在过去的几个月里,该股上涨了40%,与其一同上涨的还有天狼星XM卫星广播公司,后者也与汽车每月销量持续攀升密切相关。

据贝伦森所说,我们用头脑看到的东西要远远超过用眼睛所看到的东西。我不断反复提醒自己这一点,无论是在解读分析师的数据分析表时,还是在注视屏幕上的股市行情迅速滚动时,或是在观看无需动脑子的情景喜剧时都是如此。

马丁·索斯洛夫(Martin T. Sosnoff)是亚特兰大索斯洛夫资本管理有限公司(Atalanta Sosnoff Capital)的创始人兼董事长,该私人投资管理公司管理着60亿美元的资产。索斯洛夫已出版两本有关自己华尔街从业经验的书:《华尔街上的谦逊》(Humble on Wall Street)、《沉默的投资者,无言的失败者》(Silent Investor, Silent Loser)。他多年担任《福布斯》杂志专栏作家,并担任《纽约邮报》(New York Post)专栏作家三年。文中提到的索斯洛夫个人拥有或其公司为客户持有的股票有:苹果、谷歌、Facebook、摩根大通、高盛集团、吉利德科学、迪士尼、皮博迪能源、淡水河谷、沃尔特能源、通用汽车及天狼星XM卫星广播公司。

编辑:李洪雷