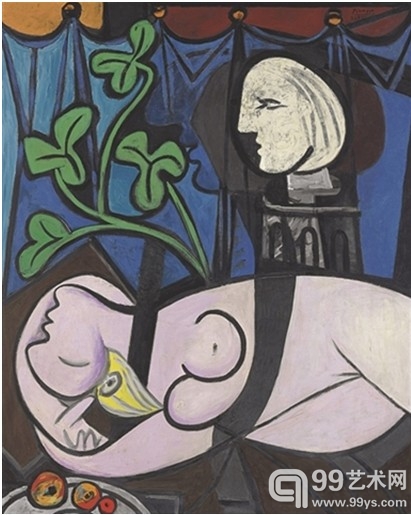

巴勃罗-毕加索,《裸体、绿叶和半身像》(Nude, Green Leaves, and Bust),1932年作,在纽约佳士得以106,482,500 美元(约合人民币7.07亿元)成交。

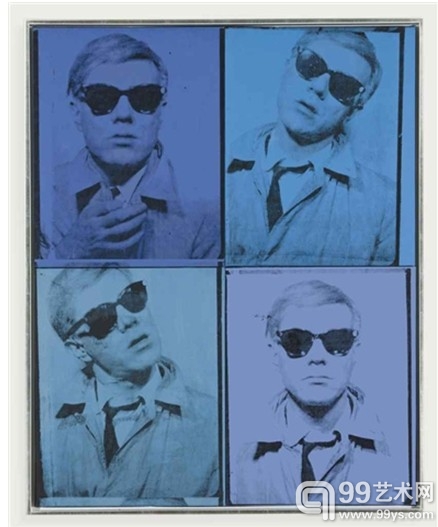

安迪-沃霍尔(Andy Warhol),自画像(一组四福),1963-1964年作,在纽约佳士得以38,442,500美金成交。

格哈德-里希特(Gerhard Richter),《米兰大教堂广场》(Domplatz, Mailand),1968年作,在纽约苏富比以37,125,000美元成交。

《商业周刊》近期登出一篇名为《对冲基金是给傻瓜的》的文章里,作者将对冲基金经理比作失败的魔术师,从前那些 惊喜不断的日子早已一去不复返。想想对冲基金巨头史蒂夫-科恩(Steve Cohen)从赌场大亨斯蒂芬-永利(Stephen Wynn)手里以1.55亿美元(约合人民币9.63亿元)的天价购买毕加索的《梦》(Le Rêve),这些曾经被视为敛财捷径的基金正越来越多地受到监管。在过去的一年里,基金经理们试图维持住以往的巨额回报率,然而却举步维艰。整个行业都被刊登在头条版面上的丑闻笼罩着,其中包括那些杰出的,表面上看起来洁身自好的投资者们。基金行业与如今的“蓝筹”艺术之间关系非常密切,在过去的十年里,金融巨头们实际上是许多巨额艺术品交易的幕后舵手,因此对冲基金及其他投机性金融投资的失利也为艺术基金敲响了警钟。在目睹了对冲基金市场的萎靡,甚至在某些情况下被证实为巨大的失败后,很多人在评估艺术基金风险时持有更加怀疑的态度。

在过去的五年里,为实现投资组合多样化,投资者们将目光投向了非传统市场,并试图进军相对不受监管的领域,艺术基金因而备受追捧。其实艺术基金这个概念并不新颖,现代意义上的艺术基金也早已存在了几十年,而这个概念则在更早以前便产生了。然而近年来,媒体大量的关注使得艺术基金备受瞩目,并且加入了如艺术基金会(Art Fund Association)等的行业监管协会。对传统艺术品交易外行的潜在投资者们反而能比较自如地适应艺术基金的机制:它们在整体策略和管理费用分成上与传统基金的运作相似,履行其基金管理的尽职义务,且使得不熟悉艺术市场的投资者避免了充斥着行话的拍卖行、画廊等令人头疼的场合。即使在买卖艺术品时须支付相对较高的交易成本及费用,艺术基金潜在的回报率仍然令人振奋。大牌艺术家如安迪-沃霍尔(Andy Warhol,美国人,1928–1987),格哈德-里希特(Gerhard Richter,德国人, 1932-), 和巴勃罗-毕加索(Pablo Picasso,西班牙人, 1888–1973)的魅力更为整体的投资增添了一定的文化色彩,尤其会吸引那些组合里全是股票、债券及商品期货的投资者。

艺术基金在过去十年里与日俱增,但并非所有基金都能在金融危机中幸免于难。美术基金(Fine Art Fund)便是其中幸存下来最好的例子之一,它的创始人是佳士得前董事会成员之一的菲利普-霍夫曼(Philip Hoffman)。根据该基金官网所示,如今交由其管理的资产已超过1.5亿美元,即便存在少量亏损,绝大部分作品仍是盈利的。[1]根据新的多德-弗兰克法案(Dodd-Frank Act),对冲基金必须向金融监督管理委员会提交比以往更多的交易信息,而艺术基金也在该法案的管辖范围内,需要服从新的规定。虽然基金经理们对新法规的出台喜忧参半,投资者们却可以将此视作一个增加监管的信号,无论是哪一方先发起了这些改革,其目的都是要增强基金经理们的职业规范,使他们的投资行为可以更公开透明,容易监管。即便新增了这些规定,许多艺术市场专家认为艺术基金虽是前途无量的投资工具,但从投资者的角度出发仍需被慎重对待和实施尽职的调查。

幸运的是,如今投资者能较为轻松地获取艺术家的市场表现信息。过去几年里,艺术市场信息大量汇集并容易获得,推动了二级市场的透明化程度。考虑到投资者可能并不熟悉亲自做艺术市场的研究,艺术咨询服务凭借自己的专业知识,以及新型的艺术市场分析数据,在客户需要时便能发挥作用。这些工具将有助于投资者对基金实施尽职调查,并决定这些基金能否针对其特定的需求来提供正确的投资潜力。就此而论,《商业周刊》中最后一句有关艺术基金的评论显得各外恰当:“无论对冲基金大佬购买多少件亿元毕加索作品,他们终究不是魔术师。投资者们越早意识到这点,对他们越有利。”[2]该经验法则同样适用于艺术基金:实施尽职调查依然是降低风险保证受益最安全的方法。

[1]克里斯特尔-金,《艺术界的对冲基金》, 2013.6.7.《Penta Daily》, (Crystal Kim, “The Hedge Funds of the Art World,” Penta Daily, June 7, 2013)

[2]希拉-柯海卡, 《对冲基金是给傻瓜的》, 2013.7.11,《商业周刊》, (Sheelah Kolhatkar, “Hedge Funds are for Suckers,” Businessweek, July 11, 2013).

编辑:江兵