资料来源:《2013-2017年中国拍卖行业深度调研与投资战略规划分析报告》

2、在线市场发展潜力可观

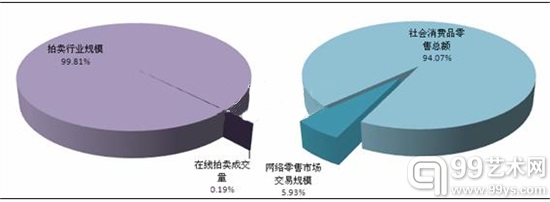

◆ 在线拍卖市场规模仍较小

2012年,国内拍卖行业网络拍卖的成交量超过11亿元,但相对于整个拍卖行业规模来看,这个数值还非常小。2012年,我国拍卖行业全年成交总额达5754.65亿元,拍卖行业成交额在第三产业“其他服务业”生产总值中占6.51%份额,在全国社会消费品零售总额中占2.77%的份额。而同时,各标的的成交金额贡献率中,文物艺术品贡献率为4.85%。由此可以推算出,2012年我国文物艺术品拍卖市场规模达到279亿元,远远超出整个拍卖行业的在线市场规模。而且,最容易搬到线上来进行交易的业务板块,即个人拍卖业务,2012年的成交额占整个拍卖行业总成交额的7%,即402.83亿元;这个规模是当前实现的线上交易规模的36.6倍。由此,市场可挖掘潜力可观。

此外,再来看一组对比数据:2012年中国网络零售市场交易规模已占到当年社会消费品零售总额的6.3%。而这个比例在2011年仅为4.4%。相比之下,2012年我国网络拍卖交易规模仅占整个拍卖行业交易规模的0.19%。可见,拍卖行业线上市场的开发还远远不够,市场发展潜力无可限量。

◆ 艺术品拍卖网络化动力足

2012年,拍卖行业佣金率基本维持在1.90%左右,而文物艺术品拍卖佣金率是行业内最高的,达到13.11%;其他类拍卖佣金率次之,却只有4.99%;排第三的机动车拍卖行业佣金率也只有4.18%。由此可见,高佣金率使得文物艺术品拍卖有更大的需求来实现线上业务的发展,从而降低交易成本;也正因为其利润较高,而且较之其他标的更容易实现网上交易操作,使得文物艺术拍卖对买卖双方在线上交易的吸引力更大。

◆互联网普及率提升速度快

总结过去八年中国网民增长情况,从2006年互联网普及率升至10.5%开始,网民规模迎来一轮快速增长,平均每年普及率提升约6个百分点,尤其在2008年和2009年,网民年增长量接近9000万。在2012年,互联网普及率达到了42.1%;而在北京、上海和广东地区,互联网普及率更是分别达到了72.2%、68.4%和63.1%。同时,2012年北京、上海和广东等市场化程度较高的省市拍卖行业成交额均出现了负增长,因此,将拍卖业务搬到线上来,挖掘丰富的线上渠道的需求更加迫切。

此外,互联网等网络技术的发展推动了网络拍卖的发展。与传统的现场拍卖活动相比,开展网络拍卖,可以使拍卖公司的员工在一定程度上实现家庭办公,使得委托方和竞买人通过无线技术参与拍卖会,拍卖参与方的地域更加扩大,在一定程度上使拍卖更有效地发挥了其价值发现的功能。

◆ 法律制度保障快速跟进

之前,由于相关法规和监管途径的缺失,网络拍卖在交易流程、行业监管等环节上存在的问题较多,风险较大,急需相关部门拟定包括在线拍卖在内的艺术品网络交易行业标准,制定统一规范的交易规则,同时完善审核监管及纠纷仲裁机制,最大程度地保障藏家权益。

恰逢其时的是,2013年,国家标准委正式立项《网络拍卖规程》国家标准,并指定中国拍卖行业协会牵头起草。相信短期内将可以出台该标准,而相关法律规范也将迅速跟进。

国际艺术品拍卖行业增速放缓,而国内艺术品市场出现近五年来最大的失落,使得艺术品拍卖需要寻求更好的业务增长渠道。互联网的发展迅猛,而线上艺术品拍卖市场规模依然较小,可挖掘空间非常可观。前瞻分析认为,艺术品拍卖市场未来争夺的战场将转移到互联网。面对如此庞大的潜在用户群体,线上拍卖目前的主要任务仍在于培养客户的使用习惯以实现丰富自身网络客户资源、提高网络拍卖市场占有率的目标。

【编辑:江兵】

编辑:江兵