在中国艺术品市场体系中,画廊担当着第一阵地的角色,以学术定义来说,叫做“一级市场”。中国大陆地区画廊业的发端始于改革开放之后,整体的发展过程表现出从无到有、从不成熟到相对成熟的特征。

2000年以来,中国的画廊业迈入了全新的发展阶段。部分专业画廊进入了所谓的“营利时代”,而外资画廊大量涌入,也形成了多元竞争的活跃景象。至今,全国范围内人口百万以上的城市均有不同规模的画廊市场。

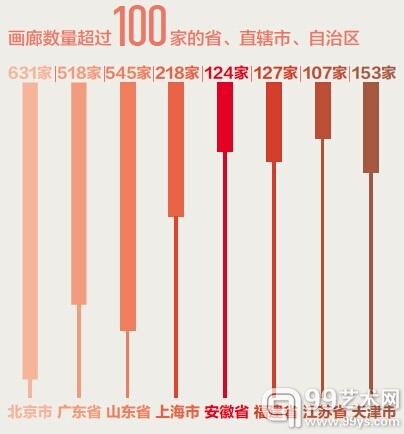

根据中央美术学院国家艺术与文化政策研究所截至到2013 年3 月31 日的调研统计,中国大陆地区的画廊共有3366 家,主要分布在东部地区,中西部发展较慢。总体来看,画廊数量大体上与经济发展水平成正比。画廊数量超过100 家的省、直辖市、自治区共有8 个:北京市(631 家)、广东省(518 家)、山东省(545 家)、上海市(218 家)、安徽省(124 家)、福建省(127 家)、江苏省(107 家)、天津市(153 家)。

对比2012 年全国各省GDP 总量排名来看,除去天津市GDP 总量只有1.29万亿元外,上述各省市的GDP 总量排名都超过全国平均水平,位居前列,也可从侧面看出经济与画廊产业的关系。以北京、上海、广州等直辖市和省会城市为中心,画廊数量较多且质量较高,二、三线城市亦有相当的画廊数量,在市场上与一线城市形成互补。省内画廊分布则比较一致,即省会城市、省内经济较为发达的城市一般集中了本省的重要大型画廊。以代理制为经营模式的正规画廊多集中于文化发展比较迅速的地区,如北京、上海、广州等一线城市以及浙江、江苏、福建、河南、山东等文化发展相对繁荣的省份。

2013年中国画廊市场总结

而就画廊市场内部来看,此前受经济不景气影响的经营困境已有明显好转。2014年3月,《芭莎艺术》“中国画廊排行榜”对262家画廊进行调研,包括大陆画廊97家(占到调研总数量的69.1%)、香港画廊21家(占15%)、澳门画廊1家(占0.7%)、中国台湾画廊20家(占14.2%)。从此次调研数据来看,近一年的画廊市场呈现出以下几个特点:

1.多家画廊遗憾退出

仅在被调查的262家画廊中,2013年退出商业画廊市场的就有55个之多。其中北京一个地区有29家,上海有14家,成都有2家,广州有1家,中国台湾有8家,香港有1家。尤其令人遗憾的是,在这一退出名单中包含了数家在画廊市场中颇有分量的艺术机构。如北京798艺术区的知名艺术机构798时态空间、品画廊、三潴画廊、世纪翰墨画廊,还有以经营吴冠中版画出名的百雅轩艺术机构。此外,还有近两年集体退潮的韩国艺术机构。这些曾经颇有新闻点的艺术机构在2013年出现了批量退场,不得不说是中国画廊市场的一大损失。 然而新加入的艺术机构相比退场的群体,更为亮眼。根据雅昌艺术网的信息来统计,2013年加入的艺术机构有127家之多,中国画廊市场的行情依然很被看好。

2.销售状况整体提升

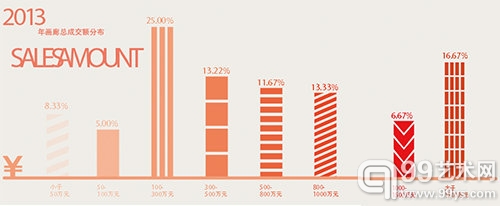

2007年以来,中国画廊市场的发展进程整体减缓,但实际市场状况仍处于上升通道中。就目前的画廊调研来看,年销售额在1000万元以上的画廊比重有23.4%之多,而金融危机之前的2007年,这一比例在北京地区画廊市场中为16.8%,在上海地区画廊市场中仅有4.8%,相比之下增量还是比较明显的。

而年销售额在100万至1000万之间的画廊比例也有63.3%之多,是被调研画廊总销售额最为集中的区间,相比2012年最为集中的50万至500万有明显的整体提升。此外销售额在500万至1000万之间的画廊比重变化最为明显,从2012年的10%上升到了25%。

就画廊经营艺术品的单品价格来看,目前中国画廊市场中单件艺术品的价格分布比较广泛。艺术品价格在1万至10万元之间的居多,占到57.7%,与2012年的调研数据基本持平。其中价格区间在6万至10万元之间的艺术品约占38%,相比2012年的29%呈现出更为集中的趋势。可见,随着艺术品消费时代的到来,在中国画廊市场中,数万元的原创艺术作品价位占有较大的市场空间。

3.经营方式更为灵活

随着网络和技术水平的发展,画廊也与时俱进,在传统的店铺经营之外,兼顾其他更为灵活的经营方式。在此次调查收回的121份有效问卷中,被调查画廊中有20家运用电商运营,占到被调查机构总量的16.5%。而运用微信、微博、脸书等自媒体进行宣传的画廊更有55家之多,占到总量的45.5%。

具体到画廊本身来看,灵活经营的画廊既有外资画廊如James Cohan Gallery等,也有本土画廊艺·凯旋艺术空间、偏锋新艺术空间等,成立时间分布也比较均匀,可见经营方式拓展在当前画廊市场中是一种共识。

4.藏家分布相对平衡

此前公布的《TEFAF全球艺术品市场报告》显示,大部分(59%)位于北京的画廊反映,其作品主要针对中国买家。但是一些国际性的画廊,80%的作品卖给了来自瑞士、美国和印度尼西亚的国际买家。此次调研显示,国内画廊藏家资源分布相对平衡,大陆占38.76%,国外占27.11%,港澳台地区占34.13%。

从画廊藏家行业分布来看,IT与金融业背景藏家最多,占到32.7%的比例;其他领域的藏家多集中在时尚业、设计业、艺术经营机构、公共收藏机构,政府部门与教育界也有近10%的比重。

北京画廊市场

北京有较好的艺术生态环境,并且受到政府的大力支持。首先,位于北京的中央美术学院是中国乃至世界著名的美术学府,在学术交流、艺术创作、输出艺术类人才与海外推广方面,凭借自身传统学术素养的深厚积淀,面向当代,不断加强同国际艺术界在全球文化背景下的交流与互动,带动了整个地区的艺术氛围。众多艺术博览会活动曾在北京举办,如自2006年开始举办的“艺术北京”博览会,已然成为画廊、艺术机构、艺术作品、艺术家、策展人、艺术批评家、艺术爱好者、收藏家及其它艺术消费者的交流平台。

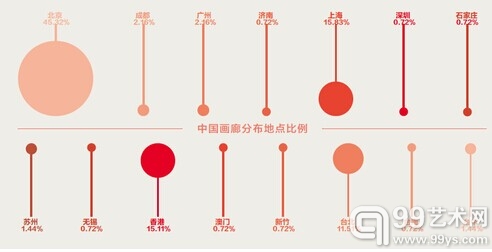

根据中央美术学院国家艺术与文化政策研究所截止到2013 年3 月31 日的调研统计,中国大陆地区的画廊共有3366 家,北京市有631 家,约占到全国画廊的五分之一,高居各省市榜首。同时,这一地区还形成了较丰富的画廊聚集园区,以最具国际知名度的798 艺术区为代表,形成了草场地、酒厂、草场地、宋庄、观音堂、琉璃厂等聚集区,这些艺术区每年会有较为大型的艺术活动,如798 艺术区每年都会举办“北京大山子国际艺术节”吸引着众多国内外观众,其中国外观众曾经达到观众总数的40%,无一不为这一地区艺术产业的发展起着重要推进作用。

2011年,北京成立了画廊协会,作为画廊与政府间的沟通桥梁,协会的出现给北京画廊市场的发展带来了新的契机。2011年艺术品进口关税从原本的12%降低到了6%,今年艺术品的海关质押金出台的一系列减免政策,都是通过北京画廊协会和政府沟通。而在画廊行业发展内部,北京画廊协会也起到了积极的作用。

2013年由北京画廊协会主办,艺术市场研究中心协办的“2013画廊经理人课程”培训,是业界唯一针对画廊经理人所开办的专业课程,提供画廊经理人必备的专业知识与业务训练。协会的成立,对地区画廊市场的规范和良性发展有着不容忽视的作用和意义。

中国香港画廊市场

拥有众多国际级收藏家、古董商的香港地区,一直是全球古董交易的重镇,更是以中国文物为代表的亚洲艺术品国际交易中心之一。良好的文物及艺术品经营环境,也为香港市场发展提供了坚实的保障。

古董交易,是香港本土画廊市场的主要业务。香港地区的古董字画交易在上世纪80年代后期渐入高潮,中心逐步聚集在上环荷里活道、“嚤啰街”和皇后大道中一带,最多时约有300多间店铺,大多以经营瓷器、古玩为主,也兼营大陆禁售的地下出土文物,少量的兼营书画。经营者也以私营为主,单体经营规模一般不大,稍大的多为家族经营,股份制公司较少。这一时期的交易对象则亚洲买家逐渐超越西方买家,尤其以日本、中国台湾地区的收藏家为主,提升了香港艺术品市场的亚洲地位。

尽管2008年国际金融危机导致一些缺乏竞争力的本土中小型画廊相继倒闭,但香港画廊市场仍保持了较高活力。不仅国际知名画廊陆续进驻香港,一些具有代表性的大陆画廊也相继在港开设分支机构。这些实力雄厚的国际性画廊的入驻,无疑巩固了香港作为亚洲地区艺术交易中心的地位。

目前,位于港岛中环的毕打行已经形成了一个新的画廊聚集区。2009年首间来到毕打行的画廊是Ben Brown Fine Arts,画廊位于3楼。2011年1月高古轩入驻毕打行7楼,同年5月汉雅轩也从皇后大道中5号迁入4楼。2012年4月Simon Lee Gallery、5月艺术门又相继入驻,自此毕打行开始受到全球艺术圈的瞩目。

类似于毕打行的画廊聚集点,还有干诺道中50号的中国农业银行大厦,目前有白立方、贝浩登(Galerie Perrotin)两家入驻,品牌效应不错,吸引力并不逊色。国际资本的陆续进场,带来了国际化经营模式和成熟市场经验,促进了香港地区画廊业的进一步国际化发展,同时也促进了香港画廊市场的竞争,推动了本土画廊吸取国外成熟经验,在国际化的竞争环境中努力拓展生存空间。

中国台湾画廊市场

中国台湾地区的艺术品市场,其特点是画廊业是艺术品市场的主体。相对西方发达的艺术市场来说,中国台湾画廊业还算年轻,但相比大陆却又成熟不少。据《艺术家》杂志统计数据,1971-1979年全台仅有6家画廊,1980-1985年发展到了18家,1986-1989年为25家,而1991年全年新增画廊数量就有26家,1992年全台画廊总数则达到了119家。

在1990-1993年的四年可以说是中国台湾画廊发展的高峰期。这四年间,中国台湾画廊的增长量远远超出前三十年的总量,如大未来画廊等具有影响力的画廊多是在这个时代创立的。画廊聚集区除了台北忠孝东路的“阿波罗大厦”之外,在台中、高雄也出现了小规模的画廊区。而1991年“中国台湾画廊协会”的成立则是中国台湾画廊业自身规范化的重要标志。目前中国台湾画廊协会“在册画廊”有110家,全地区画廊总数超过400家,市场整体结构相对合理。

2003年以来大陆艺术品市场的突飞猛进,也给中国台湾地区的画廊提供了一次“蜕变”的机遇。在大陆市场的带动下,一些中国台湾地区画廊纷纷进入大陆,如大未来画廊、索卡艺术中心、亚洲艺术中心、帝门艺术中心等相继在北京、上海开设自己的分支机构,甚至开始不断拓展自己在亚洲的业务范围。

由于近十年“西进大陆”的主流策略,导致画廊业一方面对中国台湾本土艺术创作的推动较弱,一方面则是大陆和国际艺术资源的大量引入,整个中国台湾地区的艺术生态发生很大的变化。针对于此,近期中国台湾地区的艺术界不断通过强调公共展览场馆的社会性议题,在鼓励文化艺术交流的同时,关注本土艺术的发展问题。

作为一种反思,2010年以后的中国台湾画廊业也开始热络中国台湾艺术家尤其是青年艺术家,希望通过一些相对学术性的策划来推动青年艺术的创作潮流。此外,中国台湾画廊业也在学术是市场价格的基础支撑方面取得更多的共识,很多画廊主能够在学术化、市场化和国际化三个维向上进行思考,并且主动参与公共美术教育,试图找到和社会公众保持良性互动的平衡机制。

(转载于芭莎艺术2014 5月刊 [编辑、采访/孙国胜、姚雅轩] [文/张秀娟] [编辑助理/张云畅] [鸣谢/(以采访时间为序)郑志刚、Magnus Renfrew、冯博一、房方、赵琍、Arthur Solway、Hadrien de Montferrand、卢杰、陈海涛、程曦行、董梦阳、程昕东] )

编辑:孙毅