【艺术商与线下展览】一级市场,艺博会会取代传统线下画廊吗?

过去一年,艺术商的总销售额有小幅提升,同比增长3%,约325亿美元。其中,34%的成交额来自新客户。一项调查问卷显示,平均每一家艺术商在过去一年将作品卖给75位藏家。数据显示,在已售艺术品中,单件作品均价最高的是现代艺术(37500美金)、经典大师作品(27270美金)和当代艺术(11670美金)。

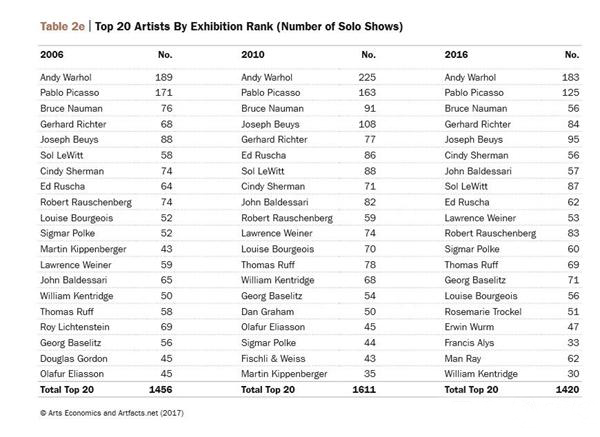

过去10年,艺术家个展数量对比图

展览方面,过去一年,全球共有45387个主要的展览(包含个展和群展),该数据比过去十年上涨了20%。有趣的是,近80%的成交集中在美国、英国和中国,但上述3国的展览总数仅占全球的31%。数据显示,在过去十年,Andy Warhol、Pablo Picasso始终是个展最多的艺术家。

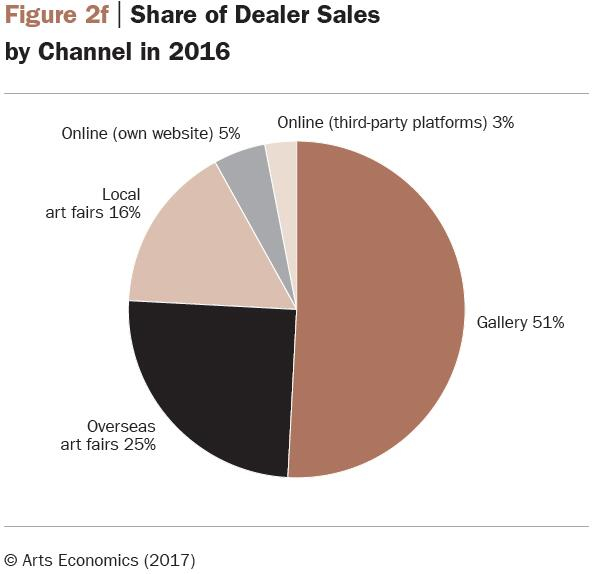

2016年艺术商的销售渠道表

销售渠道方面,画廊仍是最重要的板块,占总销售额的51%,比2015年增长3%;其次是艺博会,占41%;再次是线上销售,占8%。事实上,在过去十年中,艺博会的强劲走势,以及越来越密集的线上销售,正减缓了传统线下画廊的销售份额。

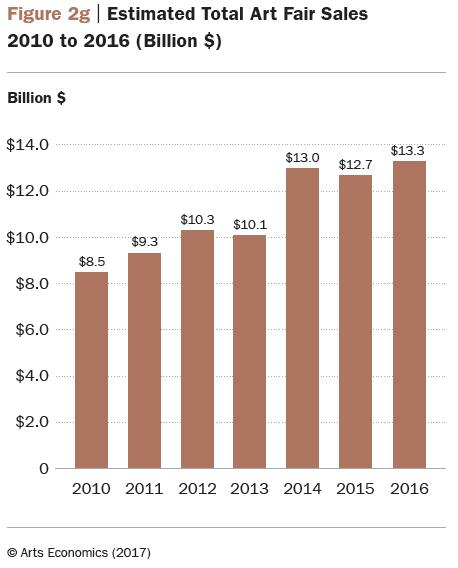

过去6年,全球艺博会贡献的预估销售额(美元)

过去6年来,艺博会的数量以每年近5%的涨幅逐年攀升,相比2010年,其总量已增长57%。尽管很少有艺博会会公布整体的成交额,但仍有数据显示,去年全球艺博会为艺术市场贡献了133亿美金,其中,海外艺博会的销售额占整个一级市场的1/4,超过本地艺博会的份额(16%)。因此,艺术商正不断寻找新的跨国或海外模式。与此相反的是,本地艺博会的份额,正以6%的态势逐年下滑。

不过,在参与度上,艺术商更青睐参加本地的艺博会。数据显示,去年,平均每一家艺术商参加5个艺博会,其中,3个为本地艺博会。尽管多数参展商无法保证在艺博会期间进行现场交易,但它能将藏家带入画廊,实现第二次交易的可能性。因此,艺博会将成为未来一级市场最重要的渠道之一。

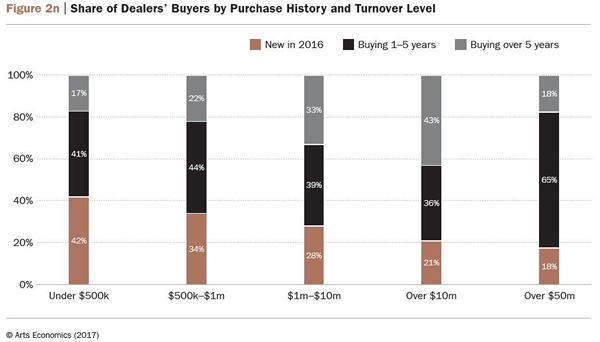

不同阶段进场的藏家 以及他们所青睐的艺术品价格

一、二级市场藏家群体分布图

2016年,从艺术商购入作品的藏家国籍分布图

那么,谁在买这些作品呢?

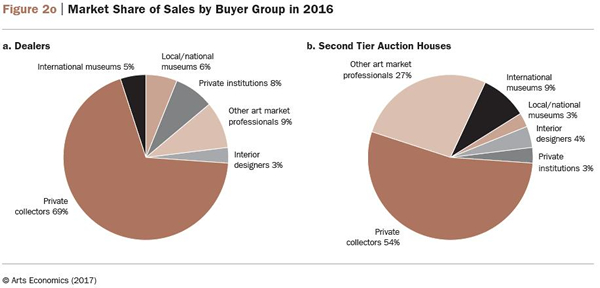

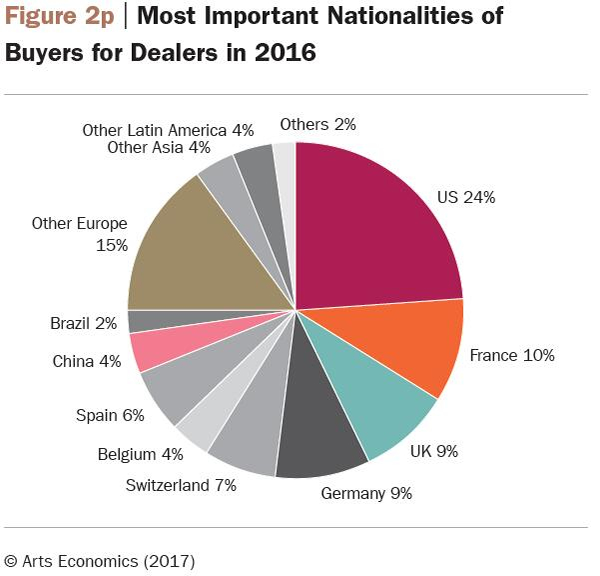

一组数据分别显示了一、二级市场的藏家构成:一级市场里,包含室内设计师在内的私人藏家占72%,私人学术机构占8%,国家级或当地美术馆占6%,国际美术馆占5%,其他艺术领域占9%。二级市场中,上述领域的占比情况分别是58%、3%、3%、9%和27%。另一组数据显示,在2016年,通过艺术商在一级市场购入作品的藏家,其国籍占比依次是美国(24%)、其他欧洲国家(15%)、法国(10%)、英国和德国(各9%)、西班牙(6%),而第三大艺术市场的中国,仅占4%。

过去十年,全球拍卖市场走势图

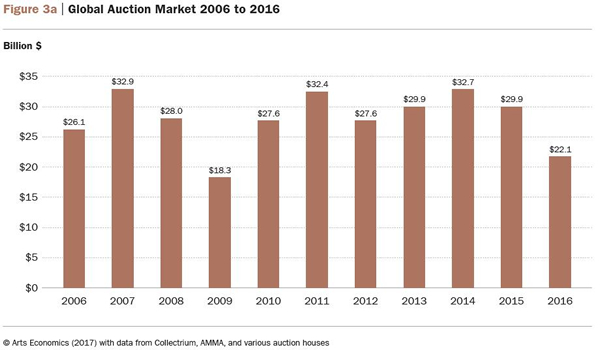

【二级市场】拍卖市场,大幅缩水的一年

2016年,全球公开拍卖成交额为221亿美元,年同比下降了26%。从过往十年的拍卖数据显示,受到金融危机的影响,全球拍卖销售总额由2007年的329亿美元跌至2009年的183亿美元。虽然在2011年复苏至324亿美元,且在2014年达到327亿美元,但去年,二级市场无疑遇到“一剂重创”。

中国、美国和英国是主要三大市场,它们贡献了84%的市场份额。其中,中国以34%的市场份额领跑二级市场,美国和英国各占32%和18%,除此之外,整个欧盟总占30%的份额。

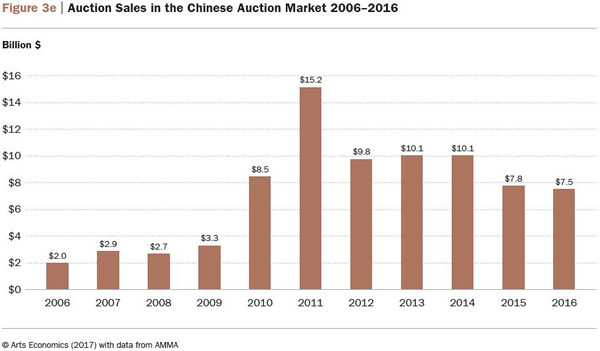

过去十年 中国拍卖市场走势图

去年,中国拍卖市场总成交额为75亿美元,同比下滑了4%。其中,中国书画占总成交额的48%,同时,去年下跌3%。另外,瓷杂专项在过去六年里,由原来的20%上升至40%。此外,中国当代艺术占12%。

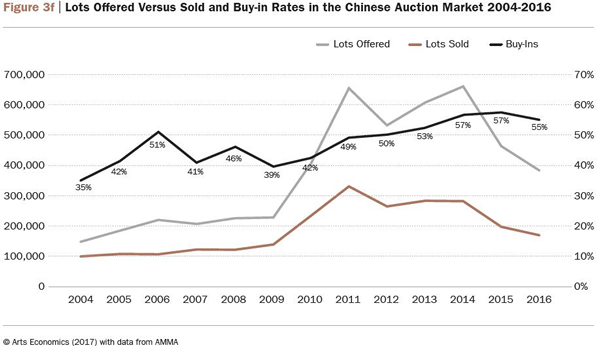

2004年-2016年 中国拍卖市场 上拍数量 成交额 与流拍率

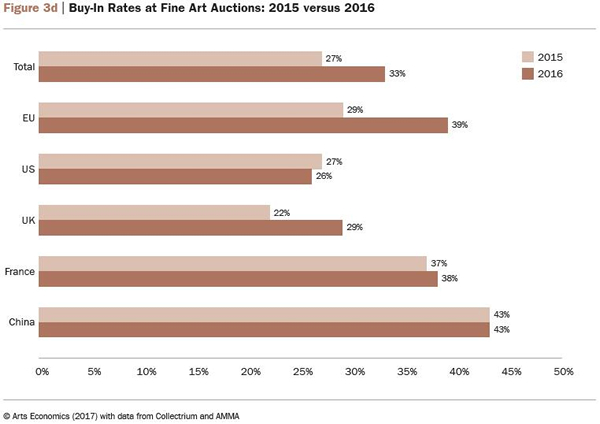

过去两年 Fine Art在拍卖市场的流标率

另一则数据显示,去年国内拍品总数下降17%,流标率较去年收缩至55%。目前,流标问题是国内二级市场正面临的考验。国内的流标率要远高于美国(26%),也高于12年前的中国(35%)。这意味着市场明显存在供需问题:如世面上出现伪作、作品参差不齐,缺少高规格的精品等。

除此之外,交付问题是国内二级市场面临的另一大问题。数据显示,过去三年,无法如期交付的比例持续增长,近一年里增长至41%。不过,在高于1000万元的作品中,这一现象有所好转。数据统计,去年,52%的千万级作品已如期交付,另有15%的买家选择部分交付。

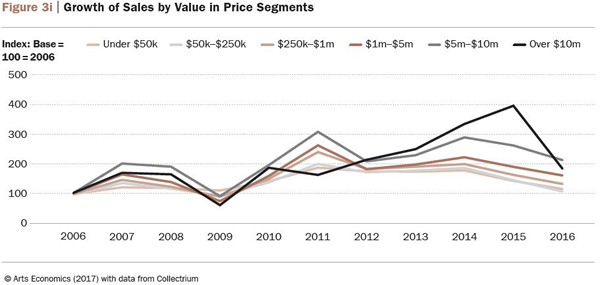

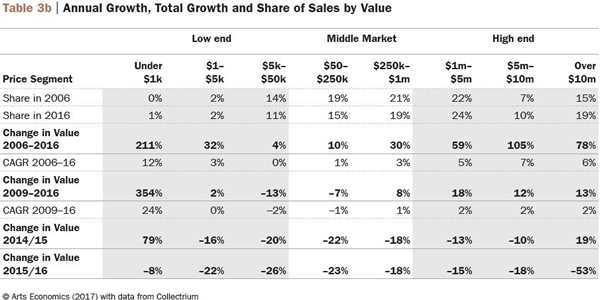

过去十年不同价位区间市场走势图

放眼全球,来关注拍品价格和增长空间。

由于上拍作品价格区间很广,一小部分非常昂贵的顶级作品会对整体成交额带来显著的影响,它们被视为最不受低迷市场影响的作品。因此,大量的、中游价位的作品,实是饱受市场压力的区间。报告将作品价格区间划分为:低于5万美元(低价位)、5万至100万美元(中游价位)和100万元以上(高价位)。

各区间价位成交额和成长走势图

数据显示,自2005年起,中、低价位区间成长非常平均:低价位区间的价值上浮65%,中价位区间上浮89%,而高价位区间和超高价位区间(最低1000万美元)上涨了400%和1000%!但是,从成交量来看,去年,各区间价位都呈下滑趋势。其中,超高价位(1000万美金以上)的成交量下降了53%

【在线交易】互联网成为一二级市场眼中共同的“肥肉”

(图片取自《巴塞尔艺术展与瑞银集团环球艺术市场报告》)

2016年,全球艺术品及古董在线交易总额保守估计达到49亿美元,占全球总交易额的9%,年同比增幅4%,这在全球市场整体下滑的大环境下是一个相对强势的结果。过去五年,无论是传统交易商还是拍卖行,都在线上销售领域内取得了很大的进步,尽管顶级拍卖公司的线上交易渠道对于新买家来说还是有一些“高冷”,只面向线上交易的拍卖场次和数量仍然相对较低。

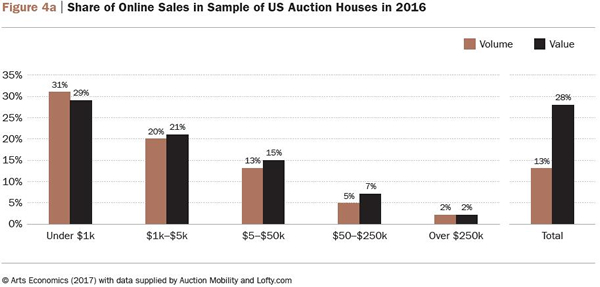

美国拍卖公司样本中在线交易情况(图片取自《巴塞尔艺术市场报告》)

主流拍卖行尝试用各种各样的方式向线上交易领域渗透。以佳士得为例,他们从2011年开始便在线上销售方面系统投入,2016年举办的线上交易会更是超过100场,直接产生的交易额达到6710万美元。但是与其他在线交易平台集合众多藏家的各种拍品不同,佳士得举办的线上拍卖会中的拍品往往来自单一藏家。苏富比选择了与诸如eBay这样的在线交易平台合作。2016年,苏富比的线上销售额达到1.55亿美元,年同比增幅20%,显然,线上交易已经成为新买家参与拍卖与竞价的最热门方式,这也为更多新买家入场苏富比做了很大贡献。对于那些二线拍卖行来说,在线交易显得更加重要。调查报告显示,2016年二线拍卖行的线上销售额占比平均达到17%,较2015年上涨了4%。

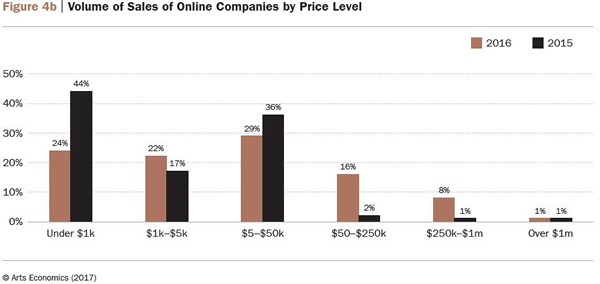

线上交易公司的销售情况,©Arts Economics(2017)

另一方面,对很多传统实体拍卖行而言,第三方平台的这种线上交易可能是实现电子商务发展链条中的一个重要部分。这些平台经常用第三方拍卖公司的货品组织线上拍卖会,有的是为线下拍卖会提供线上竞价的途径,有的则是直接将流量引导到合作拍卖行的网站上。

(图片取自《巴塞尔艺术市场报告》)

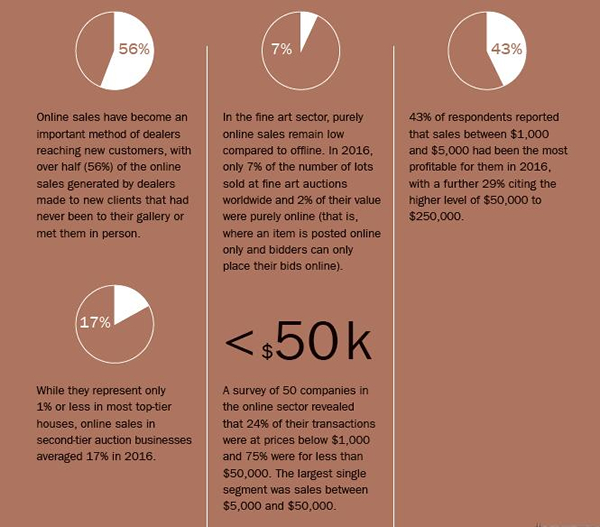

交易商方面,在线交易额占他们2016年度总交易额的8%左右,年同比增幅1%。绝大部分的线上交易产生自画廊自己的官网,另外还有3%是通过第三方平台实现的交易。在线交易已经成为交易商接触新客户的重要途径,其中有56%的交易额是来自于此前从未与画廊或者私人接触过的新客户;有三分之一(35%)的客户此前已经有过私下联系,但仍然愿意线上购买;还剩下9%的买家是此前既没有去过画廊也没有任何私下联系,却愿意通过网络定期购买的。

从在线交易的作品类型上来看,美术作品纯粹通过线上交易的情况仍然相对低于线下交易。在一项以50家公司为数据样本的线上交易情况调查中,24%的交易价格低于1000美元,75%的艺术品成交价格低于50000万美元,也就是说,绝大部分线上销售的艺术品价格都徘徊在5000到50000美元之间。43%的受访者认为,1000到5000美金之间价格的艺术品对他们来说最“物超所值”。

编辑:江兵