7月25日,国家税务总局发布2018年第42号公告,明确“拍卖行受托拍卖取得的手续费或佣金收入按照经纪代理服务缴纳增值税”,同时废止《国家税务总局关于拍卖会取得的拍卖收入增收增值税、营业税有关问题的通知》(国税发【1999】40号)。公告自发布之日起施行。困扰拍卖行业近20年的国税总局1999年40号文正式取消。

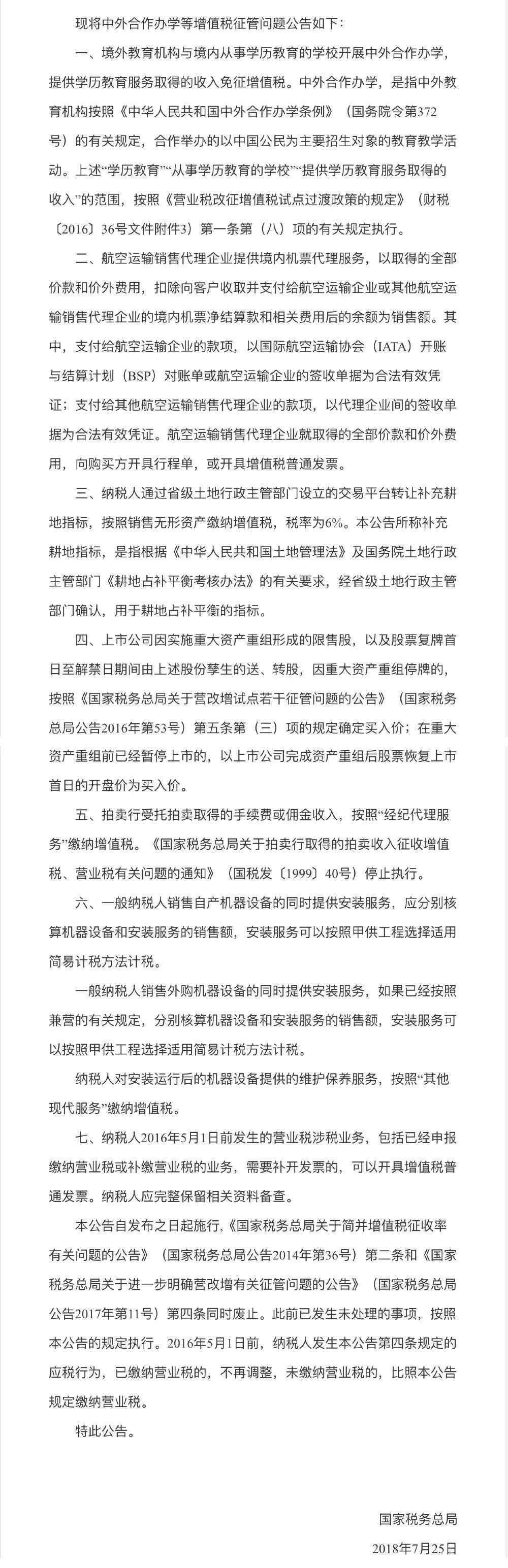

国家税务总局

关于明确中外合作办学等若干增值税征管问题的公告

国家税务总局公告2018年第42号

其中第五条涉及拍卖行业,内容为:拍卖行受托拍卖取得的手续费或佣金收入,按照“经纪代理服务”缴纳增值税。《国家税务总局关于拍卖行取得的拍卖收入征收增值税、营业税有关问题的通知》(国税发〔1999〕40号)停止执行。

1999年税务总局发布了《关于拍卖行取得的拍卖收入征收增值税、营业税有关问题的通知》(国税发〔1999〕40号),对拍卖行受托拍卖增值税应税货物,向买方收取的全部价款和价外费用,应当按照4%(2014年7月1日后调整为3%)的征收率征收增值税;对拍卖行向委托方收取的手续费征收营业税。

2016年全面推开营改增以后,对拍卖行取得的手续费收入,已由缴纳营业税改为缴纳增值税。结合政策调整变化情况,本次《公告》中明确,停止执行国税发〔1999〕40号文件,对拍卖行受托拍卖取得的手续费或佣金收入,按照“经纪代理服务”缴纳增值税。

此次新政出台,废止99年40号文,明确拍卖企业增值税的税基为佣金及手续费,且不含价款。这一规定,有效降低了拍卖企业可能存在的全额纳税(含货款)的税政稽查风险,是税政部门实事求是、创造拍卖业良好营商环境的有力举措。

新政并不涉及豁免卖方应承担的增值税纳税义务,即:拍卖公司仍可能作为增值税代扣代缴的扣缴义务人。

新政涉及范围不仅限于文物艺术品类,而是全部涉及增值税的应税拍卖标的和劳务。后期行业将进一步沟通税收征管政策,理顺发票开具、代扣代缴等细节问题,确保政策有效落实。

就是说,从国家税务总局公布的文件来看,中国大陆拍卖行似乎相比从前,会较少很大一部分的税费,但真的是这样吗?

此次政策的改革,是否真的会对中国大陆艺术拍卖行业产生重大影响?对此99艺术网采访了多年深入研究艺术品拍卖市场的季涛先生,看他如何看待本次国税局的本次的公告。

对于本次改革,季涛认为只需说明一下6点即可:

1、写的是增值税,收的是营业税

实际上在过去的文件中,虽然明文规定的是对拍卖行收取增值税,即对拍卖行受托拍卖增值税应税货物,向买方收取的全部价款和价外费用,应当按照4%(2014年7月1日后调整为3%)的征收率征收增值税;对拍卖行向委托方收取的手续费征收营业税。但实际上在过去20多年间,一直收取的是营业税:真实情况是,在各个拍卖行向各地所属的税务局讲清表明自己只能赚取佣金后,各地税务局实际上也一直只在赚取的佣金之上收取税费。而国家税务总局对此都一直保持默许的态度。

2、写的是4%,收的5%

过去文件虽表明向买方收取的全部价款和价外费用,应当按照4%(2014年7月1日后调整为3%)的征收率征收增值税,但实际上实施的都是将拍卖行作为普通企业收取其佣金的5%的营业税。

3、税务总局误以为拍卖行在拍卖自己的货

因此,过去国家税务局制定的拍卖行的相关政策,实际上并非都是准确合理的。而各地的拍卖会和税务局也并没有按照这个“失误”的规定来执行。否则中国大陆的拍卖行根本无法维持运转。

4、写归写,收归收,费得是嘴皮子

所以当政策与实际发生相悖时,只能让拍卖行的工作人员与当地的税务局解释清楚,就是所谓的“费嘴皮子”……

5、营改增以后,营业税的5%改成增值税的3%

2016年全面推开营改增以后,对拍卖行取得的手续费收入,已由缴纳营业税的5%为缴纳增值税的3%。

6、新政策为对佣金收入征税

所以最终,国家税务总局本次新出的文件,正是修正自己过去20多年来的“失误”;而另一面,拍卖行和地方税务局过去也并没有按照以前不准确的征税方式来执行,拍卖行也就一直没有“吃亏”。虽然国家税务总局停止执行国税发〔1999〕40号文件,并做出新的调整,这在政策上是很不容易的,但对中国大陆拍卖行本质上没有太大的影响。

季涛表示,对中国大陆拍卖行能有真正正面刺激的,还是就能够降低高达17%的进口增值税:

国内艺术品关税政策近些年曾有过几次调整:2012年,曾将艺术品关税从12%暂行降至6%;2017年又将艺术品原件的关税暂行税率从6%降至3%。但17%的进口增值税一直没有下调过。近年来,不少内地藏家在海外拍卖会上出手,将许多早年流出去的中国文物买了回来;也有不少藏家在海外拍卖会或艺博会上购买西方当代艺术家的作品。而目前,中国海关是把艺术品和奢侈品归于一类进行课税的。但如果进口税负太高,对于早年流出海外的文物回流肯定是不利。结果就是一些回流文物不再回到北京或上海的拍卖场,而送到没有关税的香港。这对于北京作为中国艺术品交易中心的地位有诸多不利的影响。

编辑:江兵