核心观点:

1.我国艺术品消费市场正在成形,其市场潜力巨大;大众富裕阶层和80后、90后消费者是泛艺术消费市场的主力军;

2.中国是全球最大的创意家居用品制造国和消费国,兼具艺术审美的实用功能高端家居市场存在巨大供给缺口;

3.文化艺术服务基数最小,只有434亿元,但增长最快,2017年同比增长17%。

一、艺术消费市场潜力巨大

1、我国艺术品消费市场逐渐成形,市场潜力巨大

艺术品消费市场主要由原创艺术品、艺术衍生品、设计产品等组成。其中,原创艺术品除了消费功能外,更多表现在收藏和投资功能,艺术衍生品、设计产品市场则是非常鲜明的以消费为主导的市场。在艺术市场交易中,艺术衍生品的成交额要6倍高于艺术原创品的成交额。随着收入提高和消费升级,新兴的艺术品消费市场正在中国逐渐形成。根据《中国艺术消费品指数》调查报告,价格亲民的艺术家原作、特色艺术展览的周边衍生产品、艺术家及设计师与品牌跨界合作的时尚产品、旅游景点纪念品,是目前最受中国艺术消费人群青睐的板块。

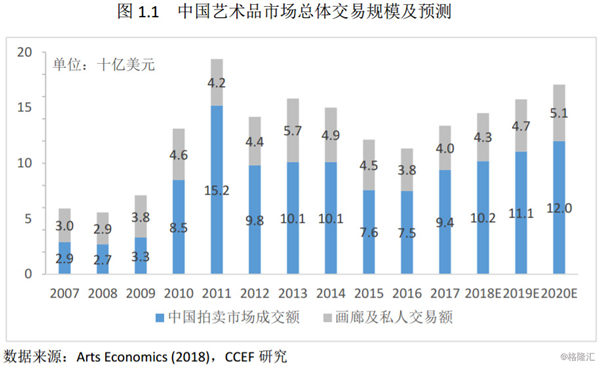

2007至2017年,我国艺术品市场总体交易规模年均增长率约为8.5%,专家预测,2020年我国艺术品市场交易规模将有望达到171亿美元,拍卖以外的一级市场也将达到51亿美元的成交额。

2、财富增长和消费升级是艺术消费市场的主要驱动力

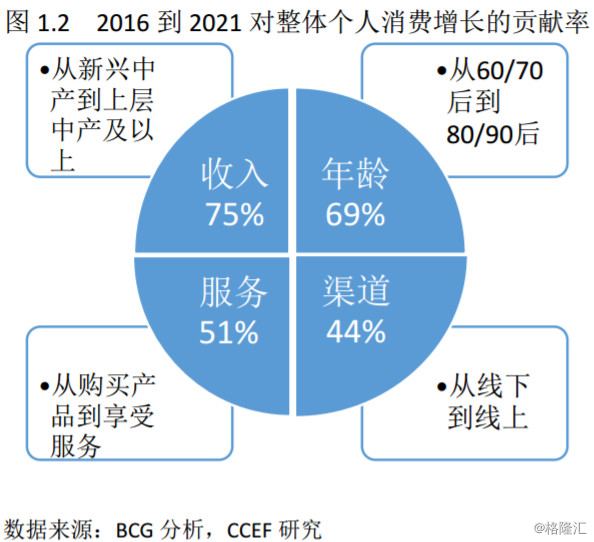

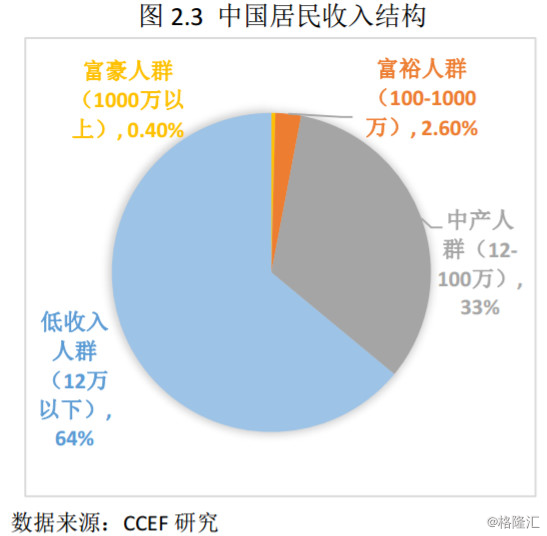

目前,大众富裕群体(个人可投资产在60万至600万之间)、年轻消费者及网络购物是主要的消费驱动力,预测可推动1.8万亿美元的消费增长。从年龄结构看,大众艺术消费人群中,30岁以下占50%,30至40岁近30%,80后和90后已然成为艺术消费市场的中坚力量。

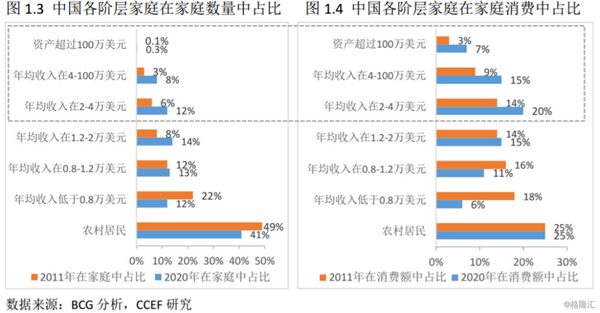

从艺术消费产品单价来看,5000元是中端、高端市场的分界线,仅有不足10%的消费者可以接受5000元以上的定价。但是数据增长趋势显示,年均收入2万美元以上的家庭尽管数量只占20%,但其消费总额却占42%,中高收入阶层是艺术品消费市场的核心群体。

二、中产及以上收入阶层是艺术品消费市场的主力军

1、富裕人群是艺术品消费市场的主力军

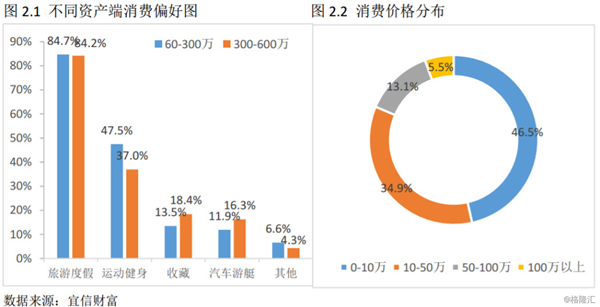

随着经济增长,我国富裕群体的规模也在不断增长,2017年,个人可投资资产在60万以上的大众富裕群体已经超过2000万人,估计到2020年将突破3000万人。调查数据显示,旅游、运动及收藏成为该群体最偏好的三种消费方式。且家庭资产越大,对艺术品收藏的偏好度越高(图2.1)。珠宝、字画是富裕阶层最感兴趣的收藏品种,其次为玉器、瓷器。接近50%的艺术品消费金额在10万元以下,消费金额在10-50万之间的交易占比35%。

2、中产阶层在艺术和文化消费方面潜力巨大

传统意义上的艺术品是主要满足审美需求,而艺术衍生品及设计品则使得艺术品消费从审美走向实用。京东商城调查数据显示,网上购物群体(以80、90后为代表的新中产人群为主)中有25%以上对艺术品相关领域感兴趣,也是线下艺术场馆的常客。现当代艺术原作和衍生品成为城市中产人群的主要关注点。

从家庭收入来看,2015年,我国中产人群占比超过三分之一。这些人群娱乐文化支出在全部开支中的占比约为1.3%,户均消费金额为2755元。按户均人口3人推算,目前我国中产人群在文化娱乐方面的消费将超过4200亿元,并随着收入的提高呈现不断上升趋势。

三、艺术品和文化消费市场供给现状

1、大部分画廊从艺术收藏转向艺术消费

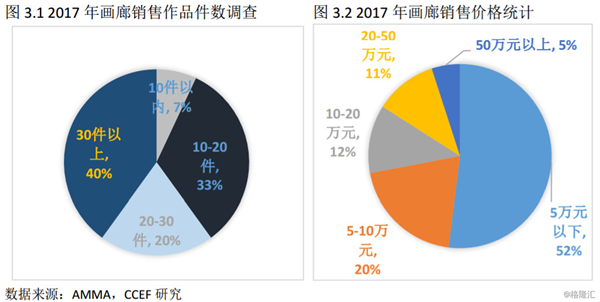

作为最直接的艺术品销售场所,画廊在艺术品供给市场占有十分重要的地位。2017年,中国艺术市场总成交额达到133.8亿美元,同比上涨14%,其中70%来自拍卖。

在拍卖引领着成交额增长的同时,画廊由于前期投入较大,收入不稳定,近3年来发展缓慢。售价5万元以下的作品达到50%以上,年销售作品超过20件的画廊只占60%。目前,国内画廊发展呈现艺术品消费的导向,“让生活艺术化”成为多数画廊生存的实际选择。

调查数据显示,画廊的艺术品购买者60%是来自IT行业、设计行业、艺术行业的艺术品爱好者。另一些则来自财富阶层,如企业家、名人等,这部分人群占27%。此外,以投资为目的企业收藏有13%。同时,90后消费者(藏家)在画廊消费者群体中的占比在不断增长。

2、文创及高端家居市场潜力巨大

类艺术品市场主要由文化创意艺术衍生品及文创家居用品共同组成。随着居民收入水平的提高,消费者不再简单地以功能性和实用性作为是否购买家居用品的主要评价标准,设计风格、文化内涵、创意理念是否满足“生活艺术化”成为富裕人群选择家居用品的重要标准。

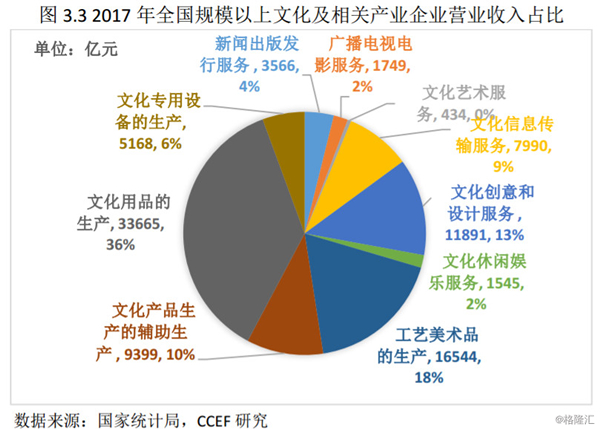

2017年,全国规模以上文化及相关产业总营收9.2万亿元,比上年增长10.8%。其中,文化创意设计和服务、文化艺术服务、工艺美术品的生产占比31.4%,文化艺术服务基数最小,只有434亿元,但增长最快,2017年实现了17%的同比增长。文创产业的投资随着居民消费升级也相应增长,2018年一季度,文化艺术品行业投资同比增长17%。

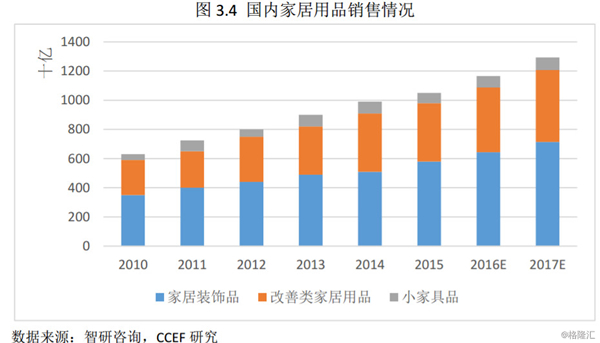

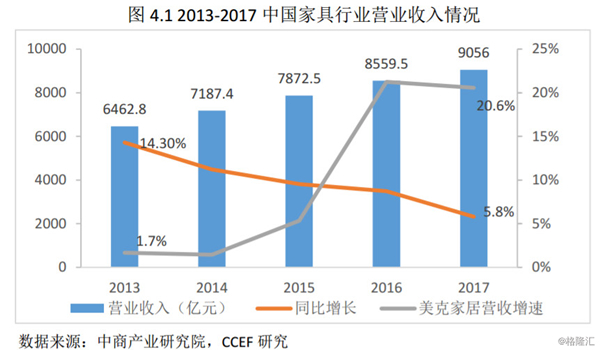

目前,中国已是全球最大的创意家居用品制造国、消费国。家居用品年销售额不断上升,从2010年以来,年均增长率约为11%。2017年国内家居用品销售额大约为1.3万亿元。大于欧洲主要国家(2016年英国、德国、法国、荷兰四国家居销售总额只有1450亿欧元)。

但到目前为止,中国具有国际品牌影响力的创意家居用品企业仍然较少,家居市场主要以定制为主导,品牌家具的市场地位与欧美国家仍存在明显差距。

四、艺术消费从“为收藏服务”到“为消费服务”

1、互联网成为艺术消费市场的新渠道

数据显示,目前艺术消费品实体店的销售总额远大于网络销售。2017年,全球艺术品及古董在线交易额约54亿美元,占市场总成交额的8%,同比增长10%,远低于互联网销售23%的增长水平,不管是画廊还是拍卖行,线上交易中近40%是新客户。

在中国,通过在网络平台参与艺术品交易的人群亦在快速增多。调查数据显示,中国78%的消费者的购买决策都受到线上广告和舆论的影响,选择线上艺术品交易者多属年轻、中产阶级、高教育水准,这部分群体购买力强而且具有很强的市场影响力,其中有19%是新客户。

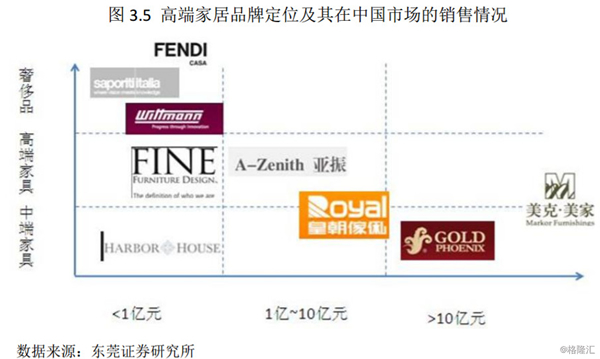

2、高端家居市场存在巨大供给缺口

随着富裕人群保持较快增速,我国消费升级趋势明显快于海外市场,兼顾艺术审美和实用功能的中高端家居市场存在巨大的供给缺口。以高端家具300亿的市场容量(引自Frost&Sullivan)估算,2017年,我国高端家居品牌(亚振、美克、皇朝)份额总和尚不到20%。其中美克家居从OEM运营模式转型品牌供应商之后,盈利能力显著提升,目前其市场占有率约3.5%。

虽然普通家居行业准入门槛较低,但中高端家具细分市场由于产业链附带的工艺、风格、渠道、品牌要求很高,因此实际进入门槛较高,竞争较为宽松。此外,尽管中国创意家居用品电子商务销售还处于初级阶段,但O2O电子商务模式为产业升级换代提供了新的动力和路径,将成为中国创意家居用品销售的发展方向,具有广阔的发展空间。

编辑:江兵