收藏本是文人雅士的消遣,到近20年,艺术品市场发展势头迅猛,吸引大批投资客涌入艺术品市场,但是他们多数并不懂艺术,如何投资艺术成为入门之难。因此在2004年,AMI中艺指数、雅昌书画拍卖指数相继亮相,力图成为艺术投资的“风向标”。不过,艺术品指数能否指导艺术品投资,却一直存在大大的问号,连外来和尚也不一定能念好经。2011年,以科学、精密著称海外的梅摩指数发布了《岳敏君市场分析报告》,一个月后,顶层杂志评估报告《看跌岳敏君》横空出世,引起国内对艺术指数的质疑,拍卖行对此漠不关心,有经验的艺术品代理人、画廊不会采信,他们反而会根据艺术家的市场反应、学术性、将来的成就、买家的情况等报价,从中寻找报价标准。但是,即使指数遭到冷遇,国内研究机构和专家也并没有停止探索,试图建立一种适合中国艺术品市场的权威指数。

圆桌讨论嘉宾:

黄隽

中国人民大学中国艺术品金融研究所的副所长

马学东

中央美术学院艺术市场研究中心总监

孙朝阳

藏家

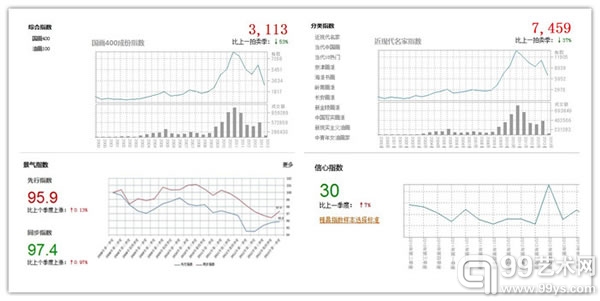

目前雅昌发布的指数包括综合指数、分类指数、景气指数、信心指数

三种方法,各有弊端

国外最知名的指数是梅摩指数,1988年,时任美国纽约大学金融学副教授的梅建平运用他的同事迈克尔·摩西收集的来自苏富比、佳士得自1950年以来的艺术品交易数据,通过跟踪艺术品的重复交易记录,建立了分析艺术品市场走势的数学模型,即梅摩指数。梅摩指数以庞大的数据库、系统的定量分析、科学的金融模型奠定了在学术上的重要地位,2011年梅摩指数正式进入中国。

国内主要的两个指数是AMI中艺指数和雅昌书画拍卖指数。中艺指数大致反映了2003年以来整个艺术品市场和部分艺术家绘画作品的价格变动情况。雅昌书画拍卖指数的方法是艺术家某期个人指数=该期作品总成交价格/该期作品总平方尺数,根据“中国艺术品拍卖市场数据库”中1993年至今30多万件中国艺术品的成交数据编制。

记者:目前的指数计算方法有三种,平均价格法、重复交易法和特征价格法,这三种方法各有什么特色?

黄隽:平均价格法比较简单,比如雅昌艺术网把样本艺术家作品的总成交额除以总尺寸,计算每平尺的平均价格,这个数据虽然很真实,但是艺术家作品具有异质性,平均价格不能反映艺术家真实的市场价值。而且目前的拍卖太强势,雅昌指数是跟着拍卖在走,比较被动,对市场的影响不太大。不过某些艺术家会比较关注指数,因为入了指数名单对他们而言是种宣传,毕竟某些外行人会通过看指数来判断艺术品涨跌的形势。

重复交易法以梅摩指数为代表,学术性很强,在艺术品指数领域具有开创性贡献。这种方法比较适合计算收益率,比如某作品去年交易过一次,现在又交易一次,那么可以计算该作品的实际收益率。重复交易法虽然能真实反映样本的市场状况,但最大问题是,在拍卖市场上流通的艺术品本就是少数精品,而重复拍卖法必须跟踪同一幅作品的市场表现,不但数量少,而且在不同地域进行的交易还要考虑汇率的问题,30年前某天的汇率与今天相比的差异是很大的。所以用这个数据不能反映整个艺术市场的价格走势,只可以代表一批精品。

第三种方法是特征价格法,也是目前用得比较多的方法。艺术品与股票不同,具有异质性,每幅作品都是独一无二的,没有办法类比和合并。特征价格法提取一些影响画作价格的特征,比如,看画的尺寸,尺寸越大,往往价格越高;看艺术家是否在世,在世艺术家的作品价格可能不如过世艺术家的价格高;看作品是在哪个拍卖行成交的,苏富比、佳士得、嘉德、保利的价格与名不见经传的小拍卖行的价格是不一样的,他们运作规范,营销能力、挖掘学术价值的能力强,拍品质量高,信誉比较好,掌握的重量级藏家资源较多;看拍卖地点,在纽约、伦敦、新加坡的价格是不同的;看作品本身是否有印章和签名;看作品是画在纸上还是布上,是油画还是国画;看绘画的年代;看艺术家是文人还是画匠等等。特征价格法提取这些因素,能比较好地反映艺术品的异质性,也是目前最符合艺术品特征的计算方法。当然,特征价格法也有一定的问题,不同的人选择的特征是不一样的,结果可能也会不一样。学术界一直在探讨改进,试图把各种方法的优点综合起来使用。

记者:人民大学中国艺术品金融研究所从去年十二月份开始研究艺术品指数,到现在为止发现哪些现实的问题?

黄隽:最主要的问题是数据采集和阅读梳理国外相关文献。2011年艺术品市场的交易额高达2000余亿,其中拍卖数据只占几百亿,现有指数完全使用拍卖市场的数据,衡量的只是杰作的市场表现,虽然可以作为市场的风向标,但是不能反映完整的市场状况。所以指数只对买得起杰作的特别有钱的藏家有作用,对于中产阶级是无用的,因为他们买不起。既然如此,为什么指数只用拍卖数据?因为拍卖数据是透明的,一级市场的交易是不透明的,数据采集非常困难,很多画家都是现金交易,交易的价格和数量是不会对外公布的,而一些艺术品消费市场不存在完整的数据统计系统。

编辑:江兵