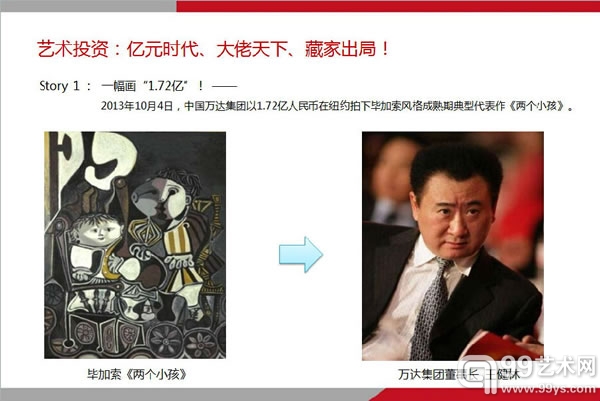

为“投机”正名

在美国和欧洲,艺术品与金融资本联手早已是司空见惯的现象,金融资本介入到艺术品投资和收藏领域,已经成为发达国家艺术品市场的主要推手。世界上历史最悠久和投资业务最大的几家银行,包括瑞士联合银行、荷兰银行等金融机构,都涉猎并已经形成了一套完整的艺术银行服务系统,下设有专门的艺术银行部。

在我国,资本市场的发育与发展本就不够完善。在长达数十年的“市场压制”下,国人普遍忌讳一个资本市场习以为常的词汇——“投机”。在1983年之前,“投机倒把”在当时是一个很严重的罪名。这些意识,深深的影响着那一代人。在年轻一代看来,这种意识简直是“荒谬”,甚至是“不可思议”的。在中国过去30年的经济发展史中,哪个高速成长的领域不是“投机”,哪些暴富起来的人群不是靠“投机”?——当然,“投机”不同于“赌博”,对于这个词,我主张用公平、客观的平常心来看待。

著名收藏家马未都先生说,所谓“藏家”,是出于喜欢,为了鉴赏,买过来之后至少一代人不动!——以这个标准来看,中国目前可以说是没有藏家的。而且,中国人远没到鉴赏艺术的阶段,为了引导艺术产业的良性发展,我们应该探索通过一些方式去适应艺术产业的这个阶段。比如,以投资人的视角,降低进入艺术产业的门槛,从“鉴赏”下降到“投资”,再下降到“投机”。让投资人们在“投机”和“投资”中,进入文化艺术领域,循序渐进的通过文化艺术品培养与提升国人的文化修养。这是一个特殊历史时期的文化使命!

不同于传统概念的艺术品交易,艺术金融作为个人及机构的理财方式,涵盖三个层面:1、艺术作品资产化、产权化,包括:艺术品所附属的物权、版权、债权、股权以及处置权和收益权等;2、资产入市与产权交易,把艺术品附属的权益以私有资产的方式上市交易,以完成艺术资产的变现和流通。3、投资、收益与风险,当艺术资产以金融化方式运作后,客观上符合“金融三性”规律,即:收益性、安全性、流动性,也就是一般意义上理解的:投资、收益与风险。

比如证券化的艺术品产权交易,其形式就是将一件或多件艺术品确权后,打成资产包,再把资产包的整体产权拆成若干份,进行份额化买卖交易。买卖双方在电脑终端,在大数据系统管理的电子盘中完成交易。这种交易形式类似“股市”,只是股市的交易标的是挂牌企业的股权,而它的交易标的是艺术品资产包的份额权。在这种完全基于资本市场的交易方式中,“短线投机”和“长线投资”同时存在,为广大投资者们提供了两种收益方式。

编辑:江兵