和自然规律一样,经济也有自己的周期性。但问题是能够看清楚这个经济周期性的人不多,大多数人会因为“身在此山中”,所以“不识庐山真面目”,只能等机遇过去之后扼腕长叹。当经济逐渐过渡到萧条周期,艺术品拍卖行业都采取了哪些应对策略?

一、19世纪美国艺术品拍卖行的合作经营

1. 联手经营

在美国,19世纪的主要艺术品拍卖行都集中在波士顿、纽约和费城。这些拍卖行存续的时间长短不一,有的存在了一百多年,如Anderson拍卖行;还有的拍卖行经营长达83年(Thomas)、55年(Henkels),American Art和Bangs有54年,Silo有51年等。

资料来源:根据美国书籍拍卖目录整理

这些经营得比较好的拍卖行之间都有合作经营的经历,从这些公司的名称和地址就可以看出,好几家拍卖公司共享一个地址。联手经营是那个时代的一个普遍现象,用当前大家喜欢说的一句话就是“抱团取暖过寒冬”。如:库利(Cooley)和班斯(Bangs)拍卖行于1837-1839年联手经营;库利和济斯以及希尔三家拍卖行于1846-1848年联手经营;库利和济斯于1849-1850联手经营。这种合作都是权宜之计,在1850年以后库利拍卖行仍然独立经营至1866年

美国艺术联盟(American Art Association)成立于1885年,独立经营了44年后,为了应对经济大危机,1929年与安德森画廊有限公司(Anderson Galleries, Inc.)联手,合并为美国艺术-安德森(American Art-Anderson),在纽约麦迪逊大道共同经营了十年。

2.寄居式生存

亨克斯(Henkels)拍卖行在1913年正式成立之前,一直寄居在伯奇(Thos.Birch’sSons)拍卖行里(1883-1886年,1890-1897年)。1887年,亨克斯与伯奇拍卖行达成协议,经营伯奇的书籍拍卖业务,并分给伯奇一部分佣金。

此后,亨克斯拍卖行还曾寄居在戴维斯·哈维(Davis&Harvey)(1897-1898)、弗里曼拍卖行(SamuelT.Freeman&Co.,)(1908-1913),后两个拍卖行都是当时名噪一时的大拍卖行。亨克斯拍卖行同时代理后两个拍卖行的部分业务。

几家拍卖行遵守这样的约定:亨克斯的名字不能印刷进有伯奇名字的目录里,但是在亨克斯的拍卖目录里,伯奇的名字是可以出现的。但1890年,亨克斯的名字作为目录编撰者和销售代表之一,出现在了伯奇拍卖行举行的拍卖目录中。

1913年秋天,亨克斯成立了自己的拍卖行,独立经营,不再与其他拍卖公司联系。亨克斯算是卧薪尝胆,隐姓埋名,苦尽甘来。

2009年9月24日,伦敦,苏富比拍卖行展出的洛德·艾坦伯格收藏的珍贵艺术品。这些艺术品将于9月11日进行拍卖。

3.经济原因分析

1837年开始的第八次世界经济危机持续了六年,美国联邦银行管理体系衰退,《自由银行法》的诞生使得各州银行申办手续简化,欺诈行为比较普遍。1837年,银行因为失去信用而倒闭,破产企业数量剧增,美国进入连续五年的经济危机。1847年美国发动美墨战争,第九次世界经济危机(1847-1850年)爆发,美国因为各种特殊情况很快摆脱了危机。但是这次危机距离上一次危机时间很短,上一次的金融危机使得银行存贷数量有限,投机成份减少。1929年席卷全球的经济大危机,信用膨胀,证券投机和房地产投机狂热,都影响到了美国的企业,企业大量倒闭,艺术品拍卖企业也在寻找合适自己的方式生存。

我们需要思考的是,在那个年代,资本非常发达的美国,在艺术品拍卖领域,与资本的合作似乎更加趋向保守,用传统的合作或联手经营的方式渡过难关。如果说,以前的“艺术经济”这个现象占据主流,“艺术经济”或者“艺术经济学”这个说法也在研究领域作为一个学术名词被普遍使用,其实关注的主要是艺术品交易这种经济现象。而目前在中国,“艺术金融”是不断被实践的领域、被研究的一个术语,关注点却是艺术与金融的合作,是艺术+金融的范式,艺术品如何成为一个资本,并以此为媒介获得巨额利润。

二、21世纪前后英美艺术品拍卖行的实体性并购

企业并购,主要考虑的是:价格效应、成本分摊、各种条件下的合并策略及竞价策略、企业合并的福利等问题。这一阶段的经济背景大体是这样的:1997-1999年的东南亚金融危机;2001年东南亚出口和投资低迷导致第二次经济衰退;2000年开始美国经济出现下滑,加之后来的“9.11事件”打击了投资信心,加剧了下滑速度;2008年全球经济衰退。

2011年6月17日,英国伦敦,即将在苏富比“印象派与现代艺术”拍卖会上拍卖的艺术品在拍卖行里展出。

邦瀚斯拍卖行(1793年成立)是英国一家私人拥有的拍卖行,是世界上最古老和规模最庞大的艺术品古董拍卖行之一,专注于艺术精品及古董拍卖。邦瀚斯由古董印刷商托马斯·多德创立,他最早懂得公司联手对公司发展的作用。在成立之初,就联合了书籍专家沃特·邦瀚姆(WalterBonham)一起经营。1850年代,公司业务扩张到经营古董,包括珠宝、瓷器、家具、盔甲和红酒。

早在1999年,法国的伯纳德·阿诺就花8千万英镑购买了菲利普,旨在与更大的拍卖行苏富比和佳士得竞争,佳士得拍卖行由阿诺的竞争对手弗朗西斯·皮诺拥有。

2000年,布鲁克斯拍卖行收购了邦瀚斯,邦瀚斯变成了邦瀚斯·布鲁克斯。布鲁克斯拍卖行是由前佳士得的罗伯特·布鲁克斯于1989年建立的,布鲁克斯专门做经典老摩托车的销售。他继续运作了一场大并购计划,旨在建立一个新的国际艺术品拍卖公司。

2001年7月8日,阿诺并购了世界两大拍卖行菲利普斯和邦瀚斯,试图保住他法国首富的称号,称霸国际拍卖业务。菲利普斯和邦瀚斯分别是英国第三和第四大拍卖行,而苏富比和佳士得控制了国际市场的绝大部分。并购后,公司以邦瀚斯之名运营,邦瀚斯控制50.1%的股份。几乎与此同时,阿诺收购了瑞士咨询公司。他们主要追逐小容量和优质的终端市场,并购两大拍卖行的目的是分离出来更高端市场,主要瞄准富有客户。

合并后的企业掌控艺术品和古董拍卖。邦瀚斯在伦敦有两家销售厅,一个在新邦德大街上,前菲利普斯的销售厅,这个是在收购了两处房产后,最终在1974年成立的总部大楼。另一个在老邦瀚斯销售厅,在蒙特佩里尔美术馆里,还有两个小的区域性的销售厅,分别在爱丁堡和牛津。邦瀚斯在纽约、香港、洛杉矶、巴黎、旧金山、悉尼和新加坡都有销售厅。

2010雷曼兄弟公司艺术品被拍卖还债

收购行为继续进行着。1999年通过eBay网络竞价,巴特菲尔德拍卖行以260百万美元的价格被伯纳德·奥舍买走(巴特菲尔德拍卖行是1865年由威廉·巴特菲尔德在美国西海岸旧金山创建的美国一家主要的大拍卖行),伯纳德·奥舍是一个非常狂热的艺术品收藏家,他购买巴特菲尔德拍卖行使得这家拍卖行成为当时世界上第四大拍卖行。1999年,奥舍又把拍卖行卖给了eBay。

2002年,邦瀚斯通过eBay购买了巴特菲尔德,以邦瀚斯·巴特菲尔德之名运营了10年,邦瀚斯的经营规模变大,业务结构和业务量重新调整并得到快速发展。邦瀚斯从eBay上竞价并购了巴特菲尔德,使得邦瀚斯·巴特菲尔德公司的业务急剧扩张,尤其是在地域上揭开了在美洲拍卖的新篇章。2003年年底,邦瀚斯拥有600个雇员,国内公司销售收入达到304百万美元。公司的销售网络遍及伦敦的两个主要场地、英国其他地方的九个销售厅,以及瑞士、摩纳哥、洛杉矶、旧金山和悉尼等地。

2005年期间,邦瀚斯继续扩大在美国的活动,在纽约麦迪逊大道上收购了一个新的销售厅。同时,也进一步扩大在欧洲的势力范围。同年6月,邦瀚斯在巴黎开设办事处,10月,邦瀚斯购回了法国奢侈品牌LVMH所持的49.9%的股份之后,获得了完全的独立。

2007年邦瀚斯在香港开设了新的办事处,旨在进一步支持公司在亚洲市场的扩张。香港的业务与中国大陆、日本、印度、韩国、印度尼西亚紧密连在一起。2014年4月,新加坡的销售厅开张。

2008年3月,邦瀚斯(纽约)搬到了一个新的销售厅,位于57街和麦迪逊大道转角处,之前是达荷西博物馆(DaheshMuseum),第一场销售以20世纪家具和装饰艺术为主。邦瀚斯与佳士得都是伦敦的艺术品丢失登记处的股东,这是一个私人拥有的数据库,有法律保障的、全世界范围内寻找和追回丢失艺术品的机构。2009年,邦瀚斯拍卖行在英国十大主要收藏方面已具主导地位。

2010年9月25日,美国纽约,苏富比拍卖行对雷曼兄弟公司收藏的艺术品拍卖,用于偿还债权人。

除了这些大型艺术品拍卖行,以酒类拍卖为主的阿奇拍卖行也通过并购活动增强自己的实力。阿奇拍卖行成立于1820年,是美国最主要的葡萄酒拍卖行,也是美国最古老的酒商。阿奇拍卖行(包括阿奇纽约和香港拍卖行)每年有超过二十场的现场拍卖和在线拍卖。2008年阿奇公司进入亚洲市场,他们在香港举办了首次大型的葡萄酒珍品拍卖活动。

2011年6月,阿奇拍卖行宣布他们将要收购芝加哥本地的拍卖行爱德华·罗伯茨国际,准备打入芝加哥葡萄酒市场,因为芝加哥是美国第二大葡萄酒市场,这场收购交易预示着阿奇公司世界级领导地位的确立。公司将拥有经验和知识丰富的爱德华·罗伯茨国际的创始人、CEO爱德华·罗伯特·布鲁克斯,阿奇公司还将吸纳新的专家和资源,爱德华将监督阿奇公司中西部市场运营。收购活动结束后,10月22日阿奇在芝加哥举办了一次大型拍卖。

小规模拍卖企业奎恩拍卖也在通过州内的并购寻找更大的利润空间。奎恩拍卖成立于1993年,2012年9月,奎恩公司与美国弗吉尼亚的肯·法莫拍卖与评估公司合作,准备购买弗吉尼亚州中部夏洛茨维尔市的哈洛·鲍威尔拍卖行。奎恩认为他的公司发展得非常快,必须扩大地域范围,那就是要拥有一个全州的销售网络。奎恩能带来丰富的商业经验,法莫带来拍卖圈里的威望。这个购买行为将整合弗吉尼亚州大型拍卖的运作,年销售额将超过1千万美元。合并以后的新实体被称为法莫·奎恩拍卖,占地15000平方英尺,一共有11个员工。在这之前的奎恩公司有18个专职和兼职员工。肯·法莫将出任公司董事长,掌管销售。保罗·奎恩将出任执行副董事长并负责运营终端。奎恩认为合并后的公司将覆盖弗吉尼亚所有的客户。

2010年10月20日,俄罗斯莫斯科,苏富比拍卖行即将在伦敦和纽约拍卖的艺术品在国家历史博物馆展出。

拍卖企业的并购,是一种经济要素的合并,牵涉到劳动、资本、企业家才能、土地、声誉、技术等因素。我们从邦瀚斯的并购行为中可以发现,他们在不断吸收这些要素,快速变得强大,但是对这些要素的占有没有细分,或者单独索要某一种要素,而更加强调通过全盘并购企业来增强该拍卖企业的整体实力,这种并购鲜明、狂放、效果明显,旨在增强实力,在短时间内将劳动、土地、资本、企业家才能等要素一网打尽,然后再细细整理。这种用企业注资排名、拍卖成交额排名等来占有世界前几位拍卖品牌的做法,在那个时期显示其霸气和意义。这种并购看中的关键要素还是土地和资本,只不过这里的资本没有单独显示出来。

中国拍卖企业的良序发展,有其鲜明的中国特色、特殊而喧嚣的发展期,有分有合,都在市场上占据着自己的合理位置。实体性的收购与合并应该是企业坚挺发展的一种方式,但是在中国艺术品拍卖企业发展的这二十几年中,大量存在的是中小型拍卖企业,即使是大型的拍卖企业,也很少横向并购其他与拍卖相关和无关的企业。新成立的拍卖企业收购老拍卖企业,或者因为转行,或者因为做不下去了,可能是因为很难处理被并购企业的劳动要素,可能因为并购过来后本企业的气质受到影响,也可能是企业本身的规模太小,与国际百年以上的拍卖企业发展不同,没有底气去并购其他企业,也可能是中国拍卖企业遭遇特殊而便利的发展机遇,自己发展的环境已经得天独厚了,没有必要借鉴西方企业做大做强的战略。事随境迁,风云变幻,各种原因皆可陈述。他们更多地是通过内部的经营管理,逐渐开拓和形成自己的固定拍卖模式,固化企业特色,从某种意义上来说,这是一件值得肯定的事情。

从英美两国的大、中、小型拍卖企业的并购过程来看,在经济衰退和经济危机,以及经济增长的不同时期内,英美两国的拍卖行都发生了不同程度的并购,一个细微的变化是:对技术并购的重视、对结构性变革和专业服务能力的提升。中国拍卖企业很少并购,转让经营权和股份相对来说多一些,但是其弊端也很明显,比如对多次转让的厌倦、拍卖企业文化的非持续性等。

三、当前艺术品拍卖行资本要素的发挥

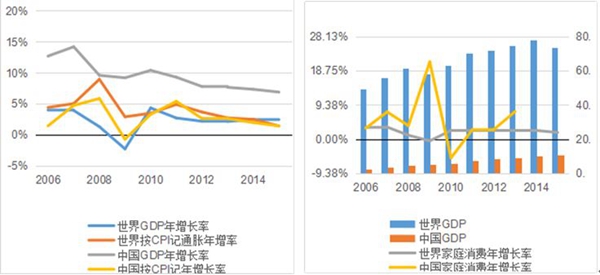

目前,全球经济增长持续走低,2015年,世界GDP年增长率为2.47%,与上一年持平,中国GDP年增长率为6.9%,下降了0.45,中国经济更是处于一个非常复杂的状态中。2000年美国经济低迷,2008年金融危机都给拍卖企业带来了直接的影响,直到2011年,艺术品拍卖数据才上升,但是从2014年开始到现在,艺术品拍卖企业一直处于苦苦寻找出路的过程中。

数据来源:世界银行网

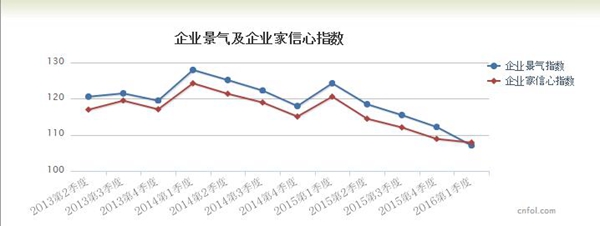

除去2014年和2015年1季度两个高峰值,中国企业景气指数和企业家信心指数持续下滑。中国企业景气指数和企业家信心指数自2014年第一季度分别达到最高点128和124.3后开始下降至当年最低点118和115.1,尽管在2015年第一季度又分别重新拉回较高值124.3和120.6,2015年企业景气指数(BSI)和企业家信心指数(ESI)依旧从高处大幅下跌,在2016年分别创下新低107.1和107.9。

资料来源:中金在线数据频道

这一时期,资金短缺严重困扰着拍卖企业的运行,找到资金支持解决短期问题是迫在眉睫的事情,大家都在困境中突围,寻求转型。生产要素中资本的作用直接在艺术品拍卖行中突显出来,表现为利用资本融资和重组拍卖企业,使拍卖企业在经济下滑严重时期摆脱困境。大型拍卖企业和中小型拍卖企业的做法是不同的。我们以嘉德、保利、匡时为大型艺术品拍卖企业代表,以北京华辰为中小型艺术品拍卖企业代表来探讨。

2014年保利文化在香港主板上市,是中国第一个在境外上市的艺术品拍卖企业,其中保利集团之下的保利拍卖占据绝对优势的份额。共发行股票7,778.10万股,每股发行价33.00港元,共募集资金金额25.67亿,同时在土地方面收获颇丰。与国际知名拍卖行苏富比和佳士得一比高低,提高知名度和艺术品拍卖的国际地位一直是嘉德和保利追逐的目标。保利通过上市完成了融资,促使艺术品拍卖进一步发展。

2016年4月,宏图高科以27亿元的对价收购了匡时国际100%的股权,匡时国际成为A股市场上第一笔拍卖行业资产。从2014年到2015年,匡时的营业毛利率从39%上升到了65.8%,通过资产重组,匡时国际的股东为匡时文化(持股91%)和董国强(持股9%),另外董国强作为匡时文化的股东,持有26%的股份,合计计算,董国强实际控制匡时国际约32.66%的股份,匡时文化另一个股东陈佳的持股比例为32.76%,匡时通过“借壳上市”的方式,使企业品牌得到强化,解决了资金流动性问题,提高了经营实力。

2010年11月25日,莫斯科,俄罗斯博物馆展出的古董和艺术品,这些古董和艺术品将由俄罗斯拍卖行进行拍卖。

2016年7月,泰康人寿保险股份有限公司斥资2.44亿美金,购买了苏富比拍卖行13.52%的股份,持有股份共计791.87万股,成为苏富比第一大股东。苏富比由于内部人士结构变动和员工流动、经营策略的调整与改变,这几年来经营业绩一直下滑,2016年苏富比第一季度拍卖销售额下滑了35%。苏富比股价在2015年年底为18.86美元,在泰康持股苏富比之后,苏富比股票上升到超过三十美元。由于中国嘉德是泰康人寿的第一大股东(持股比例为23.77%),因此,我们可以理解为这是中国嘉德在发展二十几年后,对国际头号拍卖行之一的苏富比的资本注入,挽救了苏富比持续下滑的局面,也是应对嘉德的竞争对手保利上市的第一步策略,更是中国早期艺术品拍卖人对国际大拍卖行瞻仰的落地、情感上的胜利,是资本运作和流动上的国际化体现。

与此同时,中国大量的中小拍卖企业在寻求业务转型。我们在对北京华辰拍卖有限公司跟踪调研的两年中发现,它不断强化传统拍卖,常态化、专业化和细分化是主题,比如坚持做月拍。在此基础上,不断寻找新的支撑点,开拓新的拍品大类,与曾经开拓影像拍卖、苏绣拍卖一样,成立了亚洲艺术部,开发西洋艺术品、茶叶、农产品拍卖,进行保税拍卖。这些开拓活动看上去很传统,但也是中国艺术品拍卖企业在高速高档高效发展之后需要的沉静,业界觉得没有可以拍卖的东西,实际上是没有静心挖掘市场。跟着资本的嗅觉在走的拍卖企业居多,拍卖结构和范式基本相同,没有鲜明的特色。因此,华辰能够在喧嚣中进行专业化、差别化的经营,显得弥足珍贵,这是拍卖企业长远发展需要的硬功夫。

其实,劳动、土地、资本、企业家才能这四大生产要素对拍卖企业的影响中,只要其中一个因素发生变化,都会连带其他要素一起作用于拍卖行,使拍卖行发生变革,我们从美国、英国和中国的拍卖企业应对不同时期的经济危机的个案中可以看出,从拍卖行之间简单的合作经营,到拍卖行通过并购扩大实力,再到目前中国拍卖企业通过国内和国际的资本运作,应对短期的经济周期,制定长期的发展战略,都是资本创新带来的结果。

当地时间2014年2月7日,英国伦敦,佳士得拍卖行举行战后及当代艺术品晚拍预展。

尽管,艺术品拍卖企业的技术因素不是那么突显,但是在目前中国拍卖企业开发艺术品消费市场方面,网络技术起到巨大的作用,而网络技术却是参差不齐。艺术品拍卖企业也在探索中寻求技术的突破,目前比较普遍的做法是进行技术方面的合作,但是合作的道路比较艰辛。这个艰辛来自于老旧的理念,来自于莫名的傲气和鄙视外来的先进的东西,来自于合作企业的性质和制度障碍,来自于买家的习惯和接受的程度。一些拍卖行积极开拓技术领域,利用网络实行现场拍卖和在线拍卖同步进行。目前,在中国的艺术品拍卖企业中,嘉德在线做得相对比较好,拍卖师在现场同时盯着拍卖席、委托席和在线电子屏幕。但是由于拍卖行业整体的网络技术差、理念落后、信用制度不健全、信任机制不到位等各种原因,各种与拍卖公司合作的网络公司的平台只是一个网上商品展示厅,在现场拍卖的时候,现场的各种网络平台也仅仅起到了视频同步播出的作用,而真正通过网络举牌竞争的微乎其微,不在现场的买家更加倾向于人声传递的委托拍卖。艺术品拍卖企业要获得良序发展,国际性经营理念、与国际接轨的制度、规则与技术尤其重要,而这些却需要时间绵延的力量。

编辑:江兵